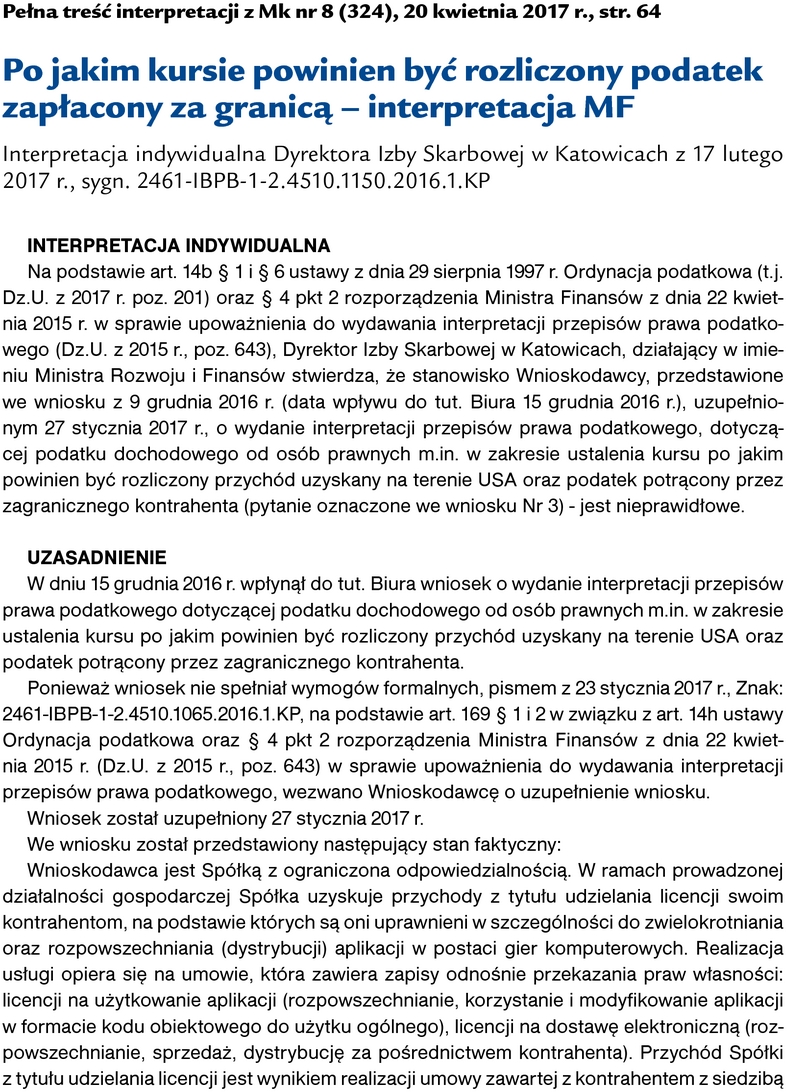

Monitor Księgowego 8/2017 z 20.04.2017 [dodatek: Monitor Księgowego, str. 64]

Data publikacji: 17.04.2017

Po jakim kursie powinien być rozliczony podatek zapłacony za granicą - interpretacja MF

Kwotę podatku zapłaconego w obcym państwie przelicza się na złote według kursu średniego ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzającego dzień poboru tego podatku przez kontrahenta zagranicznego. W przypadku dochodu uzyskiwanego w okresach rozliczeniowych jego kwotę należy przeliczyć według kursu średniego ogłaszanego przez NBP z ostatniego dnia okresu rozliczeniowego określonego w umowie lub na wystawionej fakturze (nie rzadziej niż raz w roku). Takie stanowisko zajął Dyrektor Izby Skarbowej w Katowicach w interpretacji, której fragment przedstawiamy. Pełna treść interpretacji jest dostępna na www.mk.infor.pl wraz z bieżącym numerem "Mk".