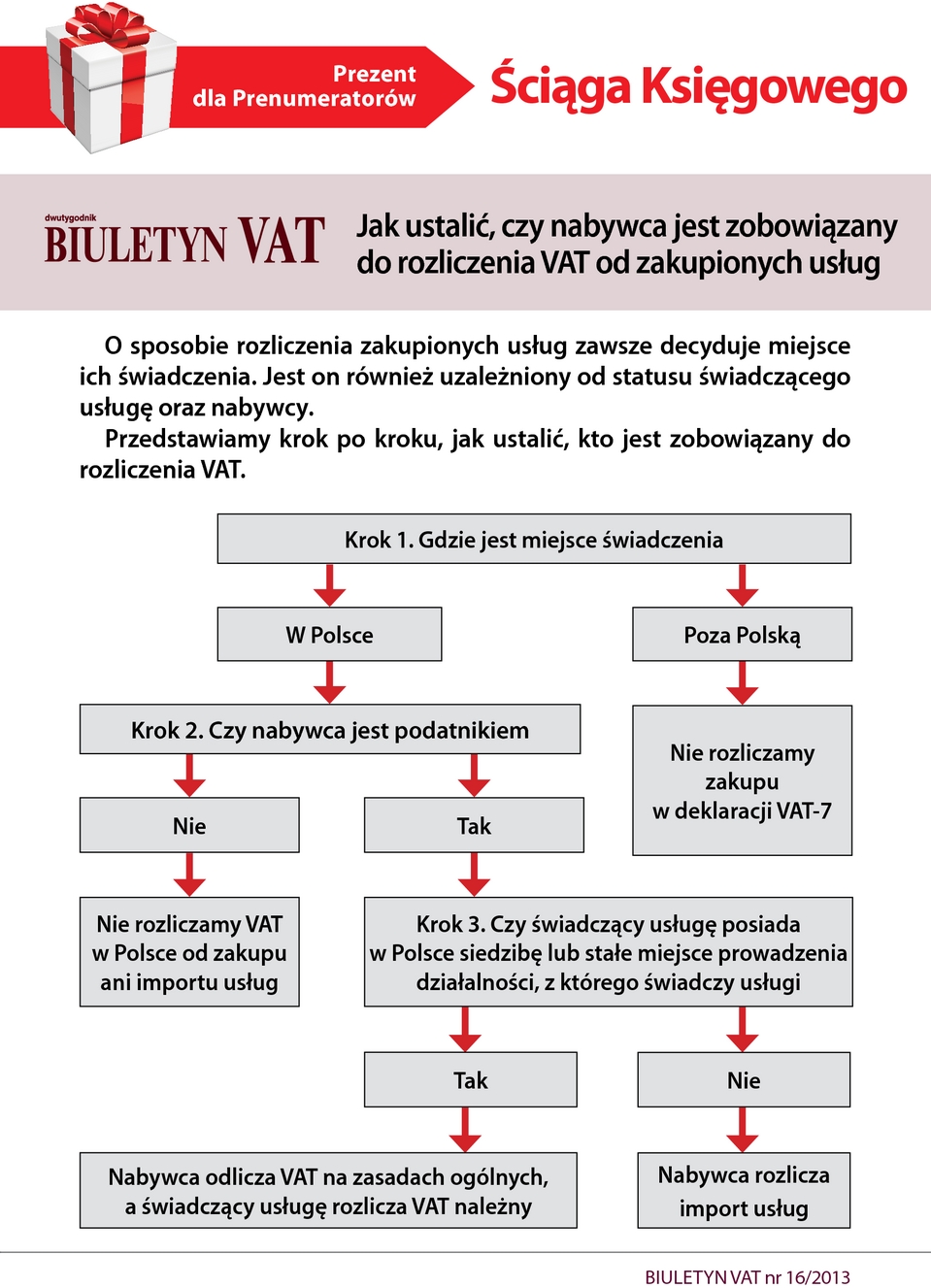

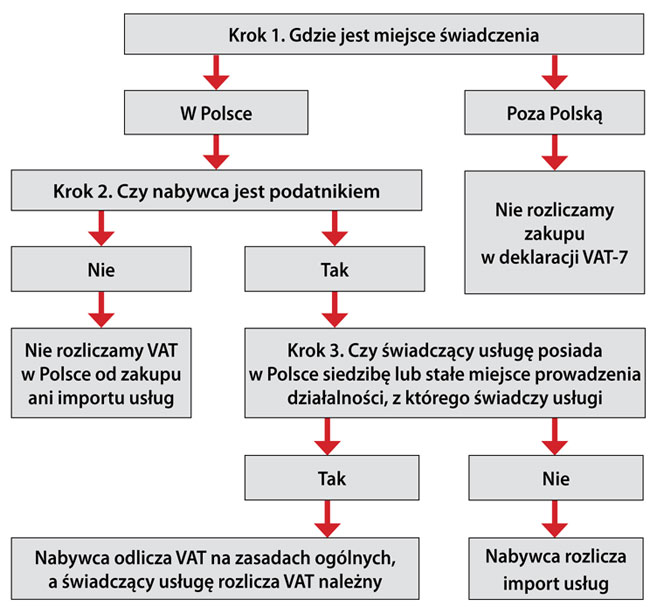

Jak ustalić, czy nabywca jest zobowiązany do rozliczenia VAT od zakupionych usług

O sposobie rozliczenia zakupionych usług zawsze decyduje miejsce ich świadczenia. Jest on również uzależniony od statusu świadczącego usługę oraz nabywcy.

Przedstawiamy krok po kroku, jak ustalić, kto jest zobowiązany do rozliczenia VAT.

Krok 1

Ustalamy miejsce świadczenia

Określając miejsce świadczenia, najpierw musimy ustalić, czy nie mają zastosowania szczególne zasady (patrz: tabela). Jeśli nie mają, to stosujemy zasady ogólne. Przepisy przewidują dwie zasady ogólne. Wybór jednej z nich jest uzależniony od statusu nabywcy. Jeśli nabywca jest podatnikiem, stosujemy zasadę określoną w art. 28b ustawy o VAT. Jeżeli nabywca nie jest podatnikiem, stosujemy zasadę określoną w art. 28c ustawy o VAT.

Według art. 28b ustawy miejscem świadczenia usług w przypadku świadczenia usług na rzecz podatnika jest miejsce, w którym podatnik będący usługobiorcą posiada siedzibę działalności gospodarczej.

Natomiast według art. 28c ustawy miejscem świadczenia usług na rzecz podmiotów niebędących podatnikami jest miejsce, w którym usługodawca posiada siedzibę działalności gospodarczej.