Biuletyn VAT 9/2018 z 20.09.2018 [dodatek: Ściąga Księgowego, str. 1]

Data publikacji: 18.09.2018

Zwrot VAT po zmianach od 1 lipca 2018 r.

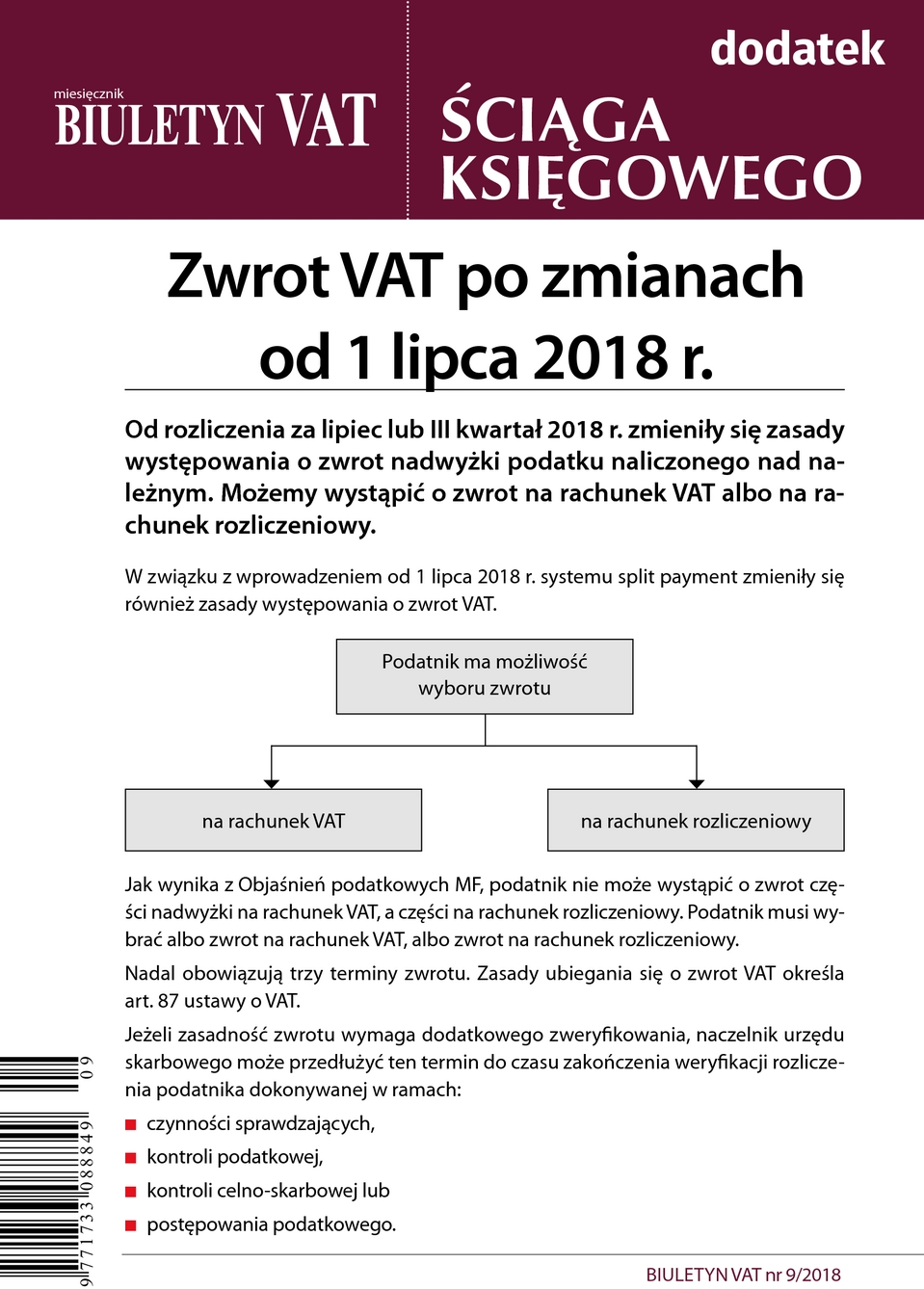

Od rozliczenia za lipiec lub III kwartał 2018 r. zmieniły się zasady występowania o zwrot nadwyżki podatku naliczonego nad należnym. Możemy wystąpić o zwrot na rachunek VAT albo na rachunek rozliczeniowy.

W związku z wprowadzeniem od 1 lipca 2018 r. systemu split payment zmieniły się również zasady występowania o zwrot VAT.

Jak wynika z Objaśnień podatkowych MF, podatnik nie może wystąpić o zwrot części nadwyżki na rachunek VAT, a części na rachunek rozliczeniowy. Podatnik musi wybrać albo zwrot na rachunek VAT, albo zwrot na rachunek rozliczeniowy.