1. Należności nieściągalne - skutki bilansowe i podatkowe

Uznanie należności za nieściągalną wiąże się z dużym prawdopodobieństwem jej utraty. Dlatego odpowiednio wcześniej należy utworzyć odpis aktualizujący. Jednak samo utworzenie odpisu nie daje jednostce prawa do ujęcia go w kosztach podatkowych. Niezbędne jest spełnienie określonych warunków przewidzianych w ustawie o podatku dochodowym. Należności nieściągalne zostały uregulowane również w ustawie o VAT, co dało jednostkom możliwość korekty tego podatku.

Należności nieściągalne są to wierzytelności, których jednostka nie ma możliwości wyegzekwowania. Dzieje się tak najczęściej w przypadku:

● zgonu dłużnika,

● niewypłacalności dłużnika,

● dochodzenia wierzytelności na drodze sądowej,

● kwestionowania przez dłużnika kwoty należności.

Są to więc te należności, co do których wierzyciel dysponuje dokumentami jednoznacznie stwierdzającymi, że mimo dochodzenia swoich praw nie ma on możliwości ich zaspokojenia.

Zanim jednak należność stanie się nieściągalna, pojawiają się sygnały świadczące o takim zagrożeniu. Wtedy jednostka powinna utworzyć odpis aktualizujący, uwzględniając stopień prawdopodobieństwa zapłaty należności. Odpis ten należy utworzyć w roku, w którym taka wątpliwość się pojawiła.

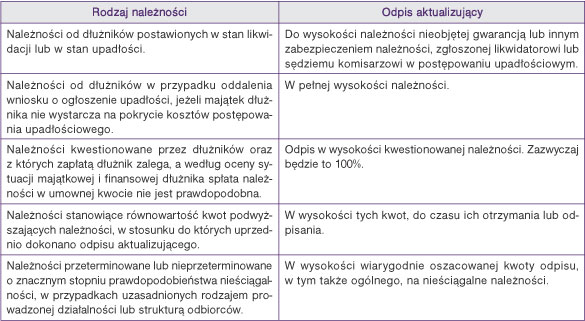

Tabela 1. Tworzenie odpisu aktualizującego na podstawie ustawy o rachunkowości

Z tworzeniem odpisu nie wolno zwlekać. Należy go utworzyć, zanim należność zostanie uznana za nieściągalną. Odpisy aktualizujące wartość należności trzeba zaliczyć odpowiednio do pozostałych kosztów operacyjnych lub do kosztów finansowych - zależnie od rodzaju należności, której odpis dotyczy. Należności uznane za nieściągalne (również przedawnione i umorzone) zmniejszają dokonane uprzednio odpisy aktualizujące ich wartość. Jeżeli na należność nieściągalną (również przedawnioną i umorzoną) nie utworzono wcześniej odpisu aktualizującego lub dokonano odpisów w niepełnej wysokości, to w momencie uznania jej za nieściągalną należy zaliczyć ją odpowiednio do pozostałych kosztów operacyjnych lub kosztów finansowych. Jeśli jednak kwota wierzytelności jest istotna, brak odpisu należy uznać za błąd. Trzeba wtedy skorygować wynik lat ubiegłych. Wynika to z tego, że w sprawozdaniu finansowym należy uwzględniać wszystkie zdarzenia, które wystąpiły w roku obrotowym. Błędami z lat poprzednich nie można obciążać wyniku finansowego bieżącego roku, gdyż zafałszowałoby to jego wysokość.