5. Długoterminowe aktywa finansowe

DOROTA ADAMEK

5.1. Definicja długoterminowych aktywów finansowych oraz ustalenie wartości początkowej

5.1.1. Długoterminowe aktywa finansowe

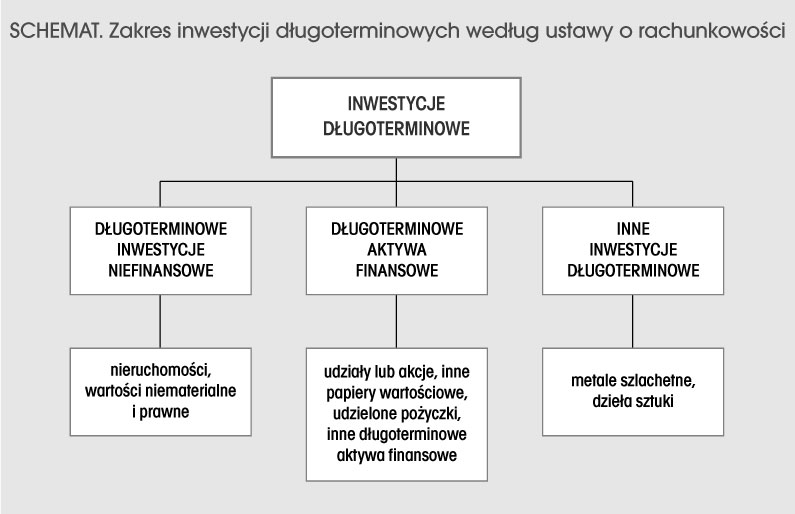

Według postanowień aktualnej ustawy o rachunkowości, długoterminowe aktywa finansowe klasyfikuje się w grupie bilansowej inwestycji długoterminowych.

Przez pojęcie inwestycji, według tej ustawy, rozumie się aktywa nabyte w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w formie odsetek, dywidend od udziałów w zyskach lub innych pożytków, w tym również z transakcji handlowej, a w szczególności aktywa finansowe oraz te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane przez jednostkę, lecz zostały nabyte w celu osiągnięcia tych korzyści.

Inwestycje długoterminowe są to inwestycje, płatne, wymagalne lub przeznaczone do zbycia w okresie dłuższym niż 12 miesięcy od dnia bilansowego lub daty ich założenia, wystawienia lub nabycia.

Zakres inwestycji długoterminowych według ustawy o rachunkowości prezentuje schemat.

ZAPAMIĘTAJ!

W jednostkach budżetowych (i innych jednostkach sektora finansów publicznych) do aktywów nabytych w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w formie odsetek, dywidend od udziałów w zyskach lub innych pożytków, w tym również z transakcji handlowej, zalicza się tylko długoterminowe aktywa finansowe i krótkoterminowe papiery wartościowe. Ilekroć zaś w jednostkach tych mówi się o inwestycjach, oznacza to środki trwałe w budowie w rozumieniu ustawy o rachunkowości.

Oznacza to, że wszystkie posiadane środki trwałe oraz wartości niematerialne i prawne, bez względu na cel ich posiadania (wykorzystanie na potrzeby własnej działalności lub oddane w najem, dzierżawę lub utrzymywane w celu wzrostu ich wartości), są zawsze zaliczane do rzeczowych aktywów trwałych. W praktyce rachunkowości większości jednostek sektora finansów publicznych nie występuje więc pojęcie nieruchomości inwestycyjnych.