6. Zapas gotówki w kasie na bieżące wydatki, czyli tzw. pogotowie kasowe

DOROTA ADAMEK-HYSKA

Istotną kwestią do uregulowania w sprawie gospodarki kasowej jest ustalenie wysokości tzw. pogotowia kasowego. Punktem wyjścia do ustalenia zapasu gotówki w kasie jest przede wszystkim analiza wysokości innych rodzajów gotówki, które mogą znajdować się w kasie. W kasie jednostki może się znajdować:

l pogotowie kasowe - niezbędny zapas gotówki na bieżące wydatki,

l gotówka podjęta z rachunku bieżącego na pokrycie rodzajowo określonych wydatków,

l gotówka pochodząca z bieżących wpływów do kasy,

l gotówka przechowywana w formie depozytów od osób fizycznych i prawnych.

Wysokość pogotowia kasowego określa kierownik jednostki. Przy ustalaniu wysokości pogotowia kasowego bierze się pod uwagę:

l kwotę przeciętnych, bieżących wydatków jednostki,

l warunki zabezpieczenia gotówki w kasie,

l możliwości jednostki w zakresie odprowadzania gotówki na rachunek bieżący w banku, obsługującym daną jednostkę.

Do pogotowia kasowego nie wlicza się gotówki podjętej z banku na pokrycie określonych rodzajowo wydatków.

ZAPAMIĘTAJ!

W zależności od posiadanego systemu zabezpieczeń i odporności na włamania zapas gotówki w kasie jednostki nie powinien przekraczać dopuszczalnych limitów przechowywania wartości pieniężnych w jednostkach obliczeniowych.

Jednostka obliczeniowa to jednostka określająca dopuszczalny limit stale lub jednorazowo przechowywanych i transportowanych wartości pieniężnych, wynosząca 120-krotność przeciętnego miesięcznego wynagrodzenia za ubiegły kwartał, ogłaszanego przez Prezesa Głównego Urzędu Statystycznego w Dzienniku Urzędowym Rzeczpospolitej Polskiej „Monitor Polski”.

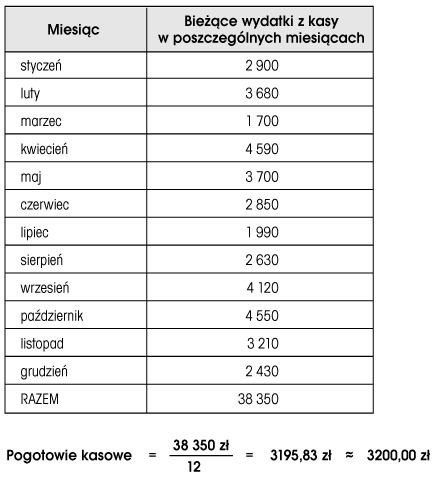

Do wyznaczenia kwoty pogotowia kasowego można zastosować następującą formułę:

PRZYKŁAD

Wyliczenie wysokości stałego zapasu gotówki w kasie:

Ustalona wysokość zapasu gotówki na bieżące wydatki powinna być okresowo weryfikowana i sprawdzana.

Warto podkreślić, iż ze zbyt wysokim pogotowiem kasowym łączą się przynajmniej dwa rodzaje kosztów:

1) koszt bezpiecznego przechowywania gotówki,

2) koszt utraconych odsetek od środków nie przechowywanych na rachunku bankowym.

W jednostkach sektora finansów publicznych, zwłaszcza w jednostkach budżetowych, pogotowie kasowe ustala się niewielkich ilościach, głównie na zakup:

l paliwa,

l znaczków pocztowych,

l papieru, tonerów i innych materiałów biurowych,

l środków czystości, lekarstw lub środków żywności.

W praktyce jednak sporym problemem jest zakwalifikowanie kwot pobieranych z rachunku bieżącego (subkonta wydatków) do kasy do odpowiedniego paragrafu klasyfikacji budżetowej, ponieważ trudno z góry przewidzieć, na jakie wydatki zostanie przeznaczona gotówka z pogotowia kasowego. Pobrane kwoty kwalifikuje się do paragrafu lub paragrafów, z jakich najczęściej dokonywane są wydatki bieżące w jednostce, np. § 421 „Zakup materiałów i wyposażenia” i/lub § 430 „Zakup usług pozostałych”, a po sporządzeniu raportu kasowego wyksięgowuje się tak zakwalifikowane wydatki i księguje ponownie we właściwych paragrafach, według faktycznie dokonanych wydatków.

Sumy przyjęte do kasy z tytułu zwrotu wydatków danego roku budżetowego mogą być wykorzystane na uzupełnienie pogotowia kasowego i przeznaczone na inne wydatki budżetowe; należy tylko pamiętać, że jeżeli wydatek zostanie sklasyfikowany w innym paragrafie niż dokonany zwrot, to trzeba go będzie przeksięgować w ewidencji analitycznej do właściwego paragrafu.

ZAPAMIĘTAJ!

W jednostkach budżetowych pogotowie kasowe nie może być uzupełniane z bieżących wpływów do kasy z tytułu dochodów budżetowych. Sumy przyjęte do kasy z tytułu dochodów budżetowych obowiązkowo muszą być odprowadzone w odpowiednim terminie na rachunek bieżący (subkonto dochodów).

Środki pieniężne przyjęte do kasy państwowej jednostki budżetowej do 31 grudnia z tytułu dochodów budżetowych podlegają wpłacie w okresie do 8 stycznia roku następującego po roku budżetowym na rachunek bieżący roku ubiegłego.

Zazwyczaj dopuszcza się możliwość przechowywania w kasie gotówki na określone rodzajowo wydatki. Należy jednak spełnić warunki, że gotówka podjęta z banku do kasy na rodzajowo określone wydatki:

1) wyraźnie jest oddzielona od reszty środków pieniężnych,

2) nie uzupełnia pogotowia kasowego,

3) jest wydatkowana w ściśle określonym przedziale czasowym (np. w ciągu 7 dni od podjęcia z banku).