3. Naliczenie odpisu na ZFŚS

MARTA DRĄŻKIEWICZ

Zakładowy fundusz świadczeń socjalnych tworzy się z corocznego odpisu podstawowego naliczanego w stosunku do przeciętnej planowanej w danym roku kalendarzowym liczby osób zatrudnionych u pracodawcy, skorygowanej w końcu roku do faktycznej przeciętnej liczby zatrudnionych, obejmującej pracowników zatrudnionych w pełnym i niepełnym wymiarze czasu pracy (po przeliczeniu na pełny wymiar czasu pracy).

Po dokonaniu naliczeń odpisu funduszu na dany rok kalendarzowy pracodawca zobowiązany jest do przekazania środków na rachunek bankowy (wyodrębniony) ZFŚS w terminie do 30 września danego roku, z tym że do 31 maja przekazuje kwotę stanowiącą co najmniej 75% równowartości odpisów podstawowych.

Zasada przyjmowania średniorocznego zatrudnienia do naliczenia corocznego odpisu na zakładowy fundusz świadczeń socjalnych dotyczy wszystkich pracodawców tworzących ten fundusz, wymienionych w art. 3 ustawy o ZFŚS. Wyjątek stanowią publiczne szkoły wyższe oraz pracodawcy zatrudniający nauczycieli, objętych przepisami Karty Nauczyciela, na których odpis na fundusz nalicza się według odrębnych zasad przewidzianych w pragmatykach zawodowych obydwu tych grup.

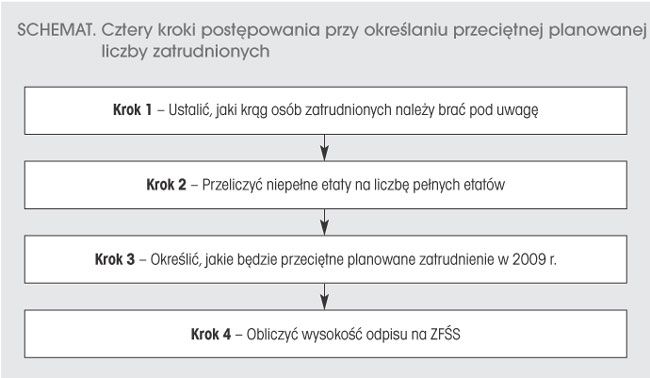

3.1. Przeciętna planowana liczba zatrudnionych w roku

Na początku każdego roku pracodawca ustala planowaną na dany rok przeciętną liczbę zatrudnionych (w warunkach normalnych oraz warunkach szczególnych lub pracach o szczególnym charakterze - w rozumieniu przepisów o emeryturach pomostowych). Jest ona podstawą naliczenia odpisu na ZFŚS. W końcu roku pracodawca (najpóźniej do 31 grudnia) powinien skorygować ją do faktycznej przeciętnej liczby osób zatrudnionych w zakładzie za dany rok kalendarzowy.

3.1.1. Ustalanie liczby zatrudnionych według nowego rozporządzenia

Od 15 stycznia 2009 r. wysokość odpisu podstawowego na jednego pracownika wykonującego prace w szczególnych warunkach lub prace o szczególnym charakterze - w rozumieniu przepisów o emeryturach pomostowych (przed zmianą przepisów zatrudnionego w szczególnie uciążliwych warunkach pracy) wynosi 50% przeciętnego wynagrodzenia miesięcznego. W ustawie o ZFŚS wprowadzono bezpośrednie odwołanie do przepisów ustawy o emeryturach pomostowych. W związku tym zmieniła się także treść delegacji ustawowej do wydania rozporządzenia w sprawie sposobu ustalania przeciętnej liczby zatrudnionych. Zgodnie z nią minister właściwy do spraw pracy miał określić, w drodze rozporządzenia, sposób ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na fundusz, biorąc pod uwagę w szczególności liczbę osób zatrudnionych w danym roku kalendarzowym. Minister Pracy i Polityki Społecznej dopełnił tego obowiązku, wydając 9 marca 2009 r. rozporządzenie w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (dalej: nowe rozporządzenie w sprawie sposobu ustalania przeciętnej liczby zatrudnionych). Zastąpiło ono rozporządzenie o takiej samej nazwie z 14 marca 1994 r. Nowy przepis wszedł w życie z dniem ogłoszenia, czyli 18 marca 2009 r. Określono w nim szczegółowe zasady ustalania liczby osób, od których uzależniony został obowiązek tworzenia funduszu.