2. Rodzaje składników majątkowych ewidencjonowanych na kontach zespołu 0

Izabela Motowilczuk

Na kontach zespołu 0 ewidencjonowane są składniki majątkowe jednostek budżetowych oraz samorządowych zakładów budżetowych, zaliczane przez uor do kategorii aktywów trwałych, czyli zasobów majątkowych, które:

l są kontrolowane przez jednostkę (stanowią jej własność bądź są przez nią użytkowane na podstawie umów spełniających warunki określone w art. 3 ust. 4 uor),

l mają wiarygodnie ustaloną wartość (określaną według ceny nabycia, kosztu wytworzenia lub innej wartości, którą można wiarygodnie ustalić - np. według ceny sprzedaży takiego samego lub podobnego przedmiotu),

l powstały w wyniku przeszłych zdarzeń (czyli zostały już nabyte, wytworzone),

l w przyszłości spowodują wpływ do jednostki korzyści ekonomicznych (np. przez wytwarzanie za ich pomocą produktów czy usług),

a ich przewidywany okres ekonomicznej przydatności w danej jednostce jest dłuższy niż rok.

2.1. Definicje aktywów trwałych dla celów bilansowych i podatkowych

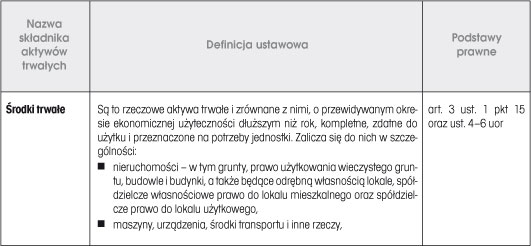

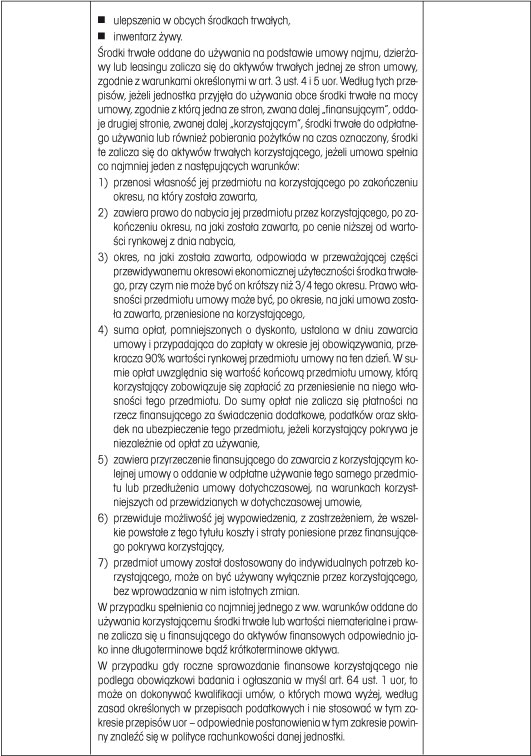

Rodzaje aktywów trwałych ewidencjonowanych na poszczególnych kontach zespołu 0 i ich definicje ustalone dla celów bilansowych w przepisach uor oraz rozporządzenia w sprawie szczególnych zasad rachunkowości oraz planów kont przedstawiono w tabeli 1.

Tabela 1. Rodzaje aktywów trwałych ewidencjonowanych na kontach zespołu 0, według definicji ustalonych dla celów bilansowych

Oprócz wymienionych w definicji stosowanych dla celów bilansowych, w systemie prawnym funkcjonują też definicje obowiązujące dla celów podatkowych - ustalone w ustawie z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (dalej: updop). Są one dużo bardziej szczegółowe od definicji zawartych w uor i mają zastosowanie przy ustalaniu kosztów podatkowych, o które można pomniejszyć przychody jednostki organizacyjnej będącej podatnikiem podatku dochodowego od osób prawnych w celu ustalenia jej dochodu podlegającego opodatkowaniu. Definicje składników majątku trwałego zawarte w prawie podatkowym przedstawia