Jak ująć w księgach rachunkowych nakłady na adaptację wynajmowanej hali magazynowej i ich częściowy zwrot od wynajmującego

PROBLEM

Spółka z o.o. prowadząca działalność w zakresie dystrybucji artykułów spożywczych użytkuje na podstawie umowy najmu halę magazynową na obrzeżach miasta. W maju 2026 r. spółka przeprowadziła prace adaptacyjne polegające na montażu systemu chłodniczego oraz przebudowie strefy załadunku, niezbędne do dostosowania hali do wymogów sanitarnych i potrzeb własnej działalności. Łączna wartość poniesionych nakładów wyniosła 84 000 zł netto i została ujęta w ewidencji środków trwałych jako ulepszenie w obcym środku trwałym. Wynajmujący, doceniając trwałe podniesienie wartości użytkowej nieruchomości, zgodził się – zgodnie z postanowieniami umowy najmu – na pokrycie połowy poniesionych nakładów, tj. kwoty 42 000 zł netto. Spółka wystawiła z tego tytułu fakturę na wynajmującego 20 maja 2026 r., a ten uregulował należność przelewem bankowym 10 czerwca 2026 r. Ewidencję kosztów podstawowej działalności operacyjnej spółka prowadzi wyłącznie na kontach zespołu 4. Ulepszenie amortyzowane jest według indywidualnej stawki 10% rocznie (zarówno dla celów bilansowych, jak i podatkowych). Jak ująć powyższe zdarzenia w księgach rachunkowych spółki? Jakie są konsekwencje podatkowe w zakresie podatku dochodowego od osób prawnych oraz podatku od towarów i usług?

RADA

Nakłady na montaż systemu chłodniczego i przebudowę strefy załadunku, jako podnoszące wartość użytkową wynajmowanej nieruchomości, stanowią ulepszenie w obcym środku trwałym ujmowane na koncie 01 „Środki trwałe” i podlegają amortyzacji według stawki 10% rocznie (jednolicie dla celów bilansowych i podatkowych). Otrzymany od wynajmującego zwrot połowy nakładów (42 000 zł netto) spółka powinna ująć na koncie 84 „Rozliczenia międzyokresowe przychodów” i rozliczać równolegle z odpisami amortyzacyjnymi, zaliczając co miesiąc odpowiednią część na konto 76-0 „Pozostałe przychody operacyjne”. Podatkowo odpisy amortyzacyjne w części odpowiadającej zwróconym nakładom nie stanowią kosztu uzyskania przychodów, natomiast sam zwrot jest neutralny po stronie przychodów. Faktura wystawiona na wynajmującego podlega opodatkowaniu VAT jako wynagrodzenie za usługę. Szczegóły – w uzasadnieniu.

UZASADNIENIE

W praktyce gospodarczej często zdarza się, że najemca ponosi nakłady na adaptację lub modernizację wynajmowanej nieruchomości, a następnie otrzymuje od właściciela zwrot części poniesionych kosztów. Tego rodzaju rozliczenia wywołują określone skutki bilansowe i podatkowe, których zakres zależy przede wszystkim od sposobu kwalifikacji poniesionych nakładów.

Ulepszenie w obcym środku trwałym według przepisów bilansowych

Prace adaptacyjne wykonane w wynajmowanej hali, które zwiększają jej wartość użytkową lub dostosowują ją do potrzeb prowadzonej działalności, stanowią ulepszenie w obcym środku trwałym w rozumieniu art. 31 ust. 1 w związku z art. 3 ust. 1 pkt 15 lit. c ustawy z 29 września 1994 r. o rachunkowości (dalej: uor). Taka kwalifikacja skutkuje obowiązkiem ujęcia poniesionych nakładów – zgodnie z pkt 7.17 KSR nr 11 „Środki trwałe” – jako odrębnego składnika środków trwałych jednostki, jeżeli jednostka sprawuje nad nim kontrolę i osiąga z niego korzyści ekonomiczne. Nakłady ponoszone na ulepszenie obcego środka trwałego ujmuje się początkowo na koncie 08 „Środki trwałe w budowie”, a po zakończeniu prac i ich odbiorze przenosi dokumentem OT na konto 01 „Środki trwałe” (w analityce: „Ulepszenia w obcych środkach trwałych”). Ponieważ przepisy bilansowe nie przewidują kwotowego progu aktywowania tego rodzaju wydatków, wszystkie nakłady spełniające definicję ulepszenia podlegają ujęciu jako składnik aktywów trwałych. Wartość początkową ulepszenia stanowi koszt jego wytworzenia, obejmujący całość poniesionych nakładów związanych z realizacją prac. Ustalona w ten sposób wartość nie podlega pomniejszeniu w przypadku późniejszego częściowego zwrotu kosztów przez wynajmującego. Przy ustalaniu okresu amortyzacji ulepszenia w obcym środku trwałym należy uwzględnić okres, na jaki zawarto umowę najmu (z ewentualnymi opcjami przedłużenia), lub – jeśli jest on krótszy – przewidywany okres ekonomicznej użyteczności ulepszenia.

Zwrot nakładów przez wynajmującego ujmuje się (na podstawie art. 41 uor) na koncie 84 „Rozliczenia międzyokresowe przychodów”, a nie bezpośrednio w przychodach. Zasada współmierności wymaga bowiem, by zwrot był rozliczany równolegle z amortyzacją, tj. co miesiąc część salda konta 84 przeksięgowuje się na konto 76-0 „Pozostałe przychody operacyjne” w kwocie odpowiadającej udziałowi zwróconych nakładów w dokonanym odpisie amortyzacyjnym. W rachunku zysków i strat widoczny jest wyłącznie koszt netto, tj. amortyzacja tej części nakładów, która ekonomicznie pozostała po stronie spółki.

Należy wskazać, że ujęcie za pośrednictwem konta 84 można pominąć w dwóch przypadkach, czyli gdy:

- zwrot nakładów następuje równomiernie przez cały okres amortyzacji środka trwałego – przykładowo gdy wynajmujący co miesiąc obniża czynsz o stałą kwotę odpowiadającą przypadającej na dany miesiąc części zwrotu, przez cały czas trwania umowy najmu, lub

- wartość zwrotu jest w ocenie jednostki nieistotna – wówczas kwotę netto wynikającą z faktury wystawionej na wynajmującego można zaksięgować bezpośrednio na dobro konta 76-0 „Pozostałe przychody operacyjne”.

Ulepszenie w obcym środku trwałym a podatek dochodowy od osób prawnych

Inwestycja w obcym środku trwałym podlega amortyzacji podatkowej niezależnie od przewidywanego okresu używania (art. 16a ust. 2 pkt 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych; dalej: updop). Wartość początkową ustala się według kosztu wytworzenia obejmującego całość poniesionych nakładów (w rozpatrywanym przypadku 84 000 zł). Fakt, że wynajmujący zwraca połowę tej kwoty, pozostaje bez wpływu na wartość początkową inwestycji. Ustawodawca przewidział możliwość ustalania indywidualnej stawki amortyzacyjnej, przy czym dla inwestycji w obcych budynkach i budowlach art. 16j ust. 4 pkt 1 updop zastrzega, że okres amortyzacji nie może być krótszy niż 10 lat. Maksymalna dopuszczalna stawka wynosi zatem 10% rocznie. W rozpatrywanym przypadku spółka przyjęła taką stawkę zarówno dla celów podatkowych, jak i bilansowych, eliminując tym samym różnicę przejściową między amortyzacją bilansową a podatkową.

Jeżeli część nakładów zostanie podatnikowi zwrócona przez właściciela nieruchomości, to na podstawie art. 16 ust. 1 pkt 48 updop nie może on zaliczać do kosztów uzyskania przychodów tej części odpisów amortyzacyjnych, która przypada proporcjonalnie na zwróconą wartość nakładów. Skoro wynajmujący zwrócił 50% wartości początkowej ulepszenia, dokładnie połowa każdego odpisu amortyzacyjnego pozostaje poza kosztami podatkowymi. Jeżeli odpisy w pełnej wysokości były już wcześniej ujmowane w kosztach, podatnik jest zobowiązany do ich odpowiedniej korekty na podstawie art. 15 ust. 4i updop.

Zwrot nakładów nie stanowi przy tym dla spółki przychodu podatkowego. Nakłady poniesione na ulepszenie cudzego środka trwałego nie są zaliczane bezpośrednio do kosztów uzyskania przychodów (kosztem są wyłącznie odpisy amortyzacyjne, i to jedynie w części niepokrytej zwrotem). Skoro odpisy amortyzacyjne przypadające na zwróconą wartość nakładów nie stanowią kosztu podatkowego, ich zwrot jest wyłączony z przychodów na podstawie art. 12 ust. 4 pkt 6a updop, który wyklucza z przychodów zwrócone wydatki niezaliczone do kosztów uzyskania przychodów. Stanowisko to potwierdza interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 31 grudnia 2020 r. (sygn. 0113-KDIPT2-1.4011.869.2020.1.MD). Choć dotyczy podatku dochodowego od osób fizycznych i spółki komandytowej, zastosowany przepis art. 23 ust. 1 pkt 45 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (dalej: updof) jest konstrukcyjnie tożsamy z art. 16 ust. 1 pkt 48 updop, a argumentacja organu zachowuje pełną aktualność również w odniesieniu do podatku dochodowego od osób prawnych. Dyrektor KIS stwierdził w niej wprost:

(...) jeżeli otrzymane od najemcy przez SK (...) środki na poczet wykonanych określonych prac adaptacyjnych i wykończeniowych w lokalach, tytułem zwrotu poniesionych przez SK kosztów, związanych z tymi pracami, tj. dotyczącymi wydatków poniesionych na zwiększenie wartości początkowej budynku, to tym samym zdarzenie to na podstawie art. 23 ust. 1 pkt 45 ww. ustawy będzie skutkować wyłączeniem z kosztów uzyskania przychodów odpowiedniej części odpisów amortyzacyjnych dokonywanych od wartości początkowej środka trwałego w postaci budynku (naliczonych od tej części wydatków zwiększających wartość początkową środka trwałego, która została mu zwrócona).

Istnieją wątpliwości, jak rozumieć pojęcie „zwrotu wydatku” w art. 12 ust. 4 pkt 6a updop. Przepis ten stanowi, że niektóre zwroty poniesionych kosztów nie stanowią przychodu podatkowego, czyli nie trzeba od nich płacić podatku. Część sądów i organów, tj. NSA w wyroku z 11 października 2022 r. (sygn. akt II FSK 397/20) oraz Dyrektor KIS w interpretacji z 24 listopada 2025 r. (sygn. 0111-KDIB1-3.4010.578.2025.4.JMS) uznaje, że zwrot wydatku ma miejsce tylko wtedy, gdy pieniądze oddaje ten sam podmiot, na rzecz którego wydatek został pierwotnie poniesiony. W takim podejściu, jeśli zwrot pochodzi np. od wynajmującego, to nie jest on „zwrotem wydatku”, tylko stanowi przychód podatkowy. Z kolei NSA w wyroku z 29 listopada 2022 r. (sygn. akt II FSK 726/20) prezentuje bardziej elastyczne podejście, które pozwala uznać taki zwrot za neutralny podatkowo. Ze względu na rozbieżności w interpretacjach i orzecznictwie przy większych kwotach inwestycji zaleca się wystąpienie o indywidualną interpretację podatkową, aby uniknąć ryzyka sporu z organem podatkowym.

Ulepszenie w obcym środku trwałym a podatek od towarów i usług

Ustawa z 11 marca 2004 r. o podatku od towarów i usług (dalej: ustawa o VAT) nie reguluje wprost kwalifikacji zwrotu nakładów przez wynajmującego. Organy podatkowe zazwyczaj konsekwentnie jednak uznają, że gdy wynajmujący zwraca najemcy poniesione przez niego nakłady, nie dochodzi do dostawy towarów. Nakłady poniesione na ulepszenie cudzej nieruchomości nie mieszczą się bowiem w definicji towaru, a najemcy przysługuje jedynie roszczenie o charakterze zobowiązaniowym. Należy zatem przyjąć, że najemca świadczy na rzecz wynajmującego usługę w rozumieniu art. 8 ust. 1 ustawy o VAT, a otrzymany zwrot nakładów stanowi wynagrodzenie za to świadczenie. Usługa ta podlega opodatkowaniu VAT według stawki 23%. Faktura wystawiona na wynajmującego powinna dokumentować to świadczenie, a wynajmującemu przysługuje prawo do odliczenia podatku naliczonego z tej faktury. Stanowisko to potwierdzają m.in. interpretacje indywidualne Dyrektora KIS z 19 maja 2023 r. (sygn. 0112-KDIL3.4012.197.2023.1.AK) oraz z 13 stycznia 2023 r. (sygn. 0112-KDIL1-3.4012.494.2022.1.MR).

Warto jednak zaznaczyć, że kwalifikacja zwrotu nakładów jako świadczenia usług nie jest w orzecznictwie sądowym w pełni utrwalona. NSA w wyroku z 25 kwietnia 2023 r. (sygn. akt I FSK 291/20) uznał, że sprzedaż nakładów inwestycyjnych w postaci prac adaptacyjnych wykonanych na obcym środku trwałym stanowi dostawę towarów, a nie świadczenie usług.

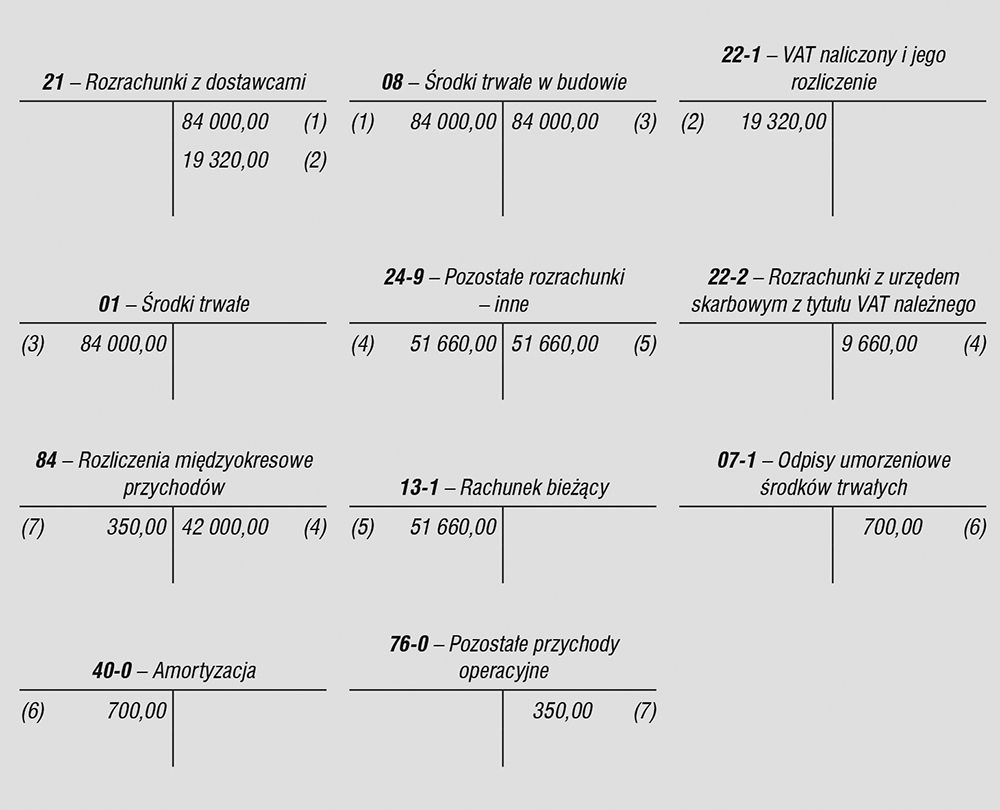

Spółka ABC Sp. z o.o. z siedzibą w Warszawie, prowadząca działalność dystrybucyjną w branży spożywczej, użytkuje na podstawie umowy najmu halę magazynową. W maju 2026 r. spółka zakończyła prace adaptacyjne obejmujące montaż systemu chłodniczego oraz przebudowę strefy załadunku. Faktura od wykonawcy opiewała na kwotę 84 000 zł netto (103 320 zł brutto, VAT 23%: 19 320 zł). Nakłady przyjęto do ewidencji środków trwałych jako ulepszenie w obcym środku trwałym dokumentem OT z datą 31 maja 2026 r. Spółka amortyzuje ulepszenie według stawki 10% rocznie (zarówno bilansowo, jak i podatkowo). Miesięczny odpis: 84 000 zł × 10% ÷12 = 700 zł. Miesięczne rozliczenie międzyokresowych kosztów: 42 000 zł × 10% ÷12 = 350 zł. Wynajmujący zobowiązał się do zwrotu 42 000 zł netto (50% wartości nakładów). Spółka wystawiła fakturę VAT na wynajmującego 20 maja 2026 r. na kwotę 42 000 zł netto + 23% VAT (9660 zł) = 51 660 zł brutto. Wynajmujący uregulował należność przelewem bankowym 10 czerwca 2026 r. Koszty podstawowej działalności operacyjnej ujmowane wyłącznie na kontach zespołu 4.

Ewidencja w księgach rachunkowych

1. Faktura za prace adaptacyjne – wartość netto:

Wn konto 08 „Środki trwałe w budowie” 84 000,00 zł

Ma konto 21 „Rozrachunki z dostawcami” 84 000,00 zł

2. Faktura za prace adaptacyjne – VAT naliczony 23%:

Wn konto 22-1 „VAT naliczony i jego rozliczenie” 19 320,00 zł

Ma konto 21 „Rozrachunki z dostawcami” 19 320,00 zł

3. OT – przyjęcie ulepszenia w obcym środku trwałym do ewidencji (31.05.2026 r.):

Wn konto 01 „Środki trwałe” (w analityce: Ulepszenie w obcym ŚT) 84 000,00 zł

Ma konto 08 „Środki trwałe w budowie” 84 000,00 zł

4. Faktura wystawiona na wynajmującego z tytułu zwrotu nakładów (20.05.2026 r.):

Wn konto 24-9 „Pozostałe rozrachunki – inne” 51 660,00 zł

Ma konto 22-2 „Rozrachunki z urzędem skarbowym z tytułu VAT należnego” 9 660,00 zł

Ma konto 84 „Rozliczenia międzyokresowe przychodów” 42 000,00 zł

5. WB – wpływ zwrotu nakładów na rachunek bankowy (10.06.2026 r.):

Wn konto 13-1 „Rachunek bieżący” 51 660,00 zł

Ma konto 24-9 „Pozostałe rozrachunki – inne” 51 660,00 zł

6. PK – odpis amortyzacyjny za czerwiec 2026 r. (84 000 zł × 10% ÷ 12):

Wn konto 40-0 „Amortyzacja” 700,00 zł

Ma konto 07-1 „Odpisy umorzeniowe środków trwałych” 700,00 zł

7. PK – rozliczenie RMP równolegle do odpisu amortyzacyjnego (42 000 zł × 10% ÷ 12):

Wn konto 84 „Rozliczenia międzyokresowe przychodów” 350,00 zł

Ma konto 76-0 „Pozostałe przychody operacyjne” 350,00 zł

Operacje nr 6 i 7 powtarzają się co miesiąc przez cały 10-letni okres amortyzacji (120 miesięcy).

schemat

schemat

- art. 3 ust. 1 pkt 15 lit. c, art. 6, art. 31 ust. 1, art. 41 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2026 r. poz. 522; ost.zm. Dz.U. z 2026 r. poz. 644)

- art. 12 ust. 4 pkt 6a, art. 15 ust. 4i, art. 16 ust. 1 pkt 48, art. 16a ust. 2 pkt 1, art. 16j ust. 4 pkt 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (j.t. Dz.U. z 2026 r. poz. 554; ost.zm. Dz.U. z 2026 r. poz. 779)

- art. 8 ust. 1 ustawy z 11 marca 2004 r. o podatku od towarów i usług (j.t. Dz.U. z 2025 r. poz. 775; ost.zm. Dz.U. z 2026 r. poz. 507)

Jak zakwalifikować nakłady na montaż systemu chłodniczego i przebudowę strefy załadunku w wynajmowanej hali?

Nakłady podnoszące wartość użytkową wynajmowanej hali stanowią ulepszenie w obcym środku trwałym. Ujmuje się je początkowo na koncie 08 „Środki trwałe w budowie”, a po odbiorze przenosi na konto 01 „Środki trwałe”.

Czy zwrot nakładów przez wynajmującego zmniejsza wartość początkową ulepszenia w obcym środku trwałym?

Wartość początkową ulepszenia stanowi koszt jego wytworzenia obejmujący całość poniesionych nakładów. Ustalona wartość nie podlega pomniejszeniu w przypadku późniejszego częściowego zwrotu kosztów przez wynajmującego.

Jak ująć w księgach zwrot netto za adaptację wynajmowanej hali magazynowej?

Zwrot netto ujmuje się na koncie 84 „Rozliczenia międzyokresowe przychodów”. Kwotę rozlicza się równolegle z amortyzacją, co miesiąc przeksięgowując odpowiednią część na konto 76-0 „Pozostałe przychody operacyjne”.

Jakie skutki CIT ma zwrot 50% nakładów na ulepszenie w obcym środku trwałym?

Skoro wynajmujący zwrócił 50% wartości początkowej ulepszenia, połowa każdego odpisu amortyzacyjnego pozostaje poza kosztami podatkowymi. Zwrot nakładów nie stanowi dla spółki przychodu podatkowego; wskazano jednak rozbieżności w interpretacjach i orzecznictwie.

Jak w VAT kwalifikowany jest zwrot nakładów przez wynajmującego za ulepszenie wynajmowanej hali?

Organy podatkowe zazwyczaj uznają, że zwrot nakładów przez wynajmującego nie jest dostawą towarów, lecz wynagrodzeniem za usługę opodatkowaną VAT według stawki 23%. Kwalifikacja jako świadczenie usług nie jest w orzecznictwie sądowym w pełni utrwalona.

Dorota Pietrasz

księgowa