Faktoring w księgach. KSR porządkuje zasady

Wkrótce księgowi otrzymają praktyczne wskazówki, jak ujmować umowy faktoringu w księgach i sprawozdaniu finansowym. Projekt nowego standardu ma rozwiać dotychczasowe wątpliwości i ujednolicić praktykę

Faktoring jest coraz popularniejszy w praktyce gospodarczej. Do tej pory jednak brakowało jednoznacznych wskazówek, jak prawidłowo ujmować takie transakcje – zwłaszcza w kontekście rozróżnienia faktoringu z pełnym i niepełnym regresem. Niejasności dotyczyły również prezentacji skutków tych umów w bilansie oraz w rachunku zysków i strat.

Duże jednostki mogły sięgać po Międzynarodowe Standardy Sprawozdawczości Finansowej. Dla małych i średnich firm rozwiązania te były jednak zbyt skomplikowane i mało użyteczne w codziennej praktyce.

nowy projekt ksr

Komitet Standardów Rachunkowości przygotował projekt standardu „Faktoring w księgach rachunkowych i sprawozdaniu finansowym faktoranta”. [ramka 1]

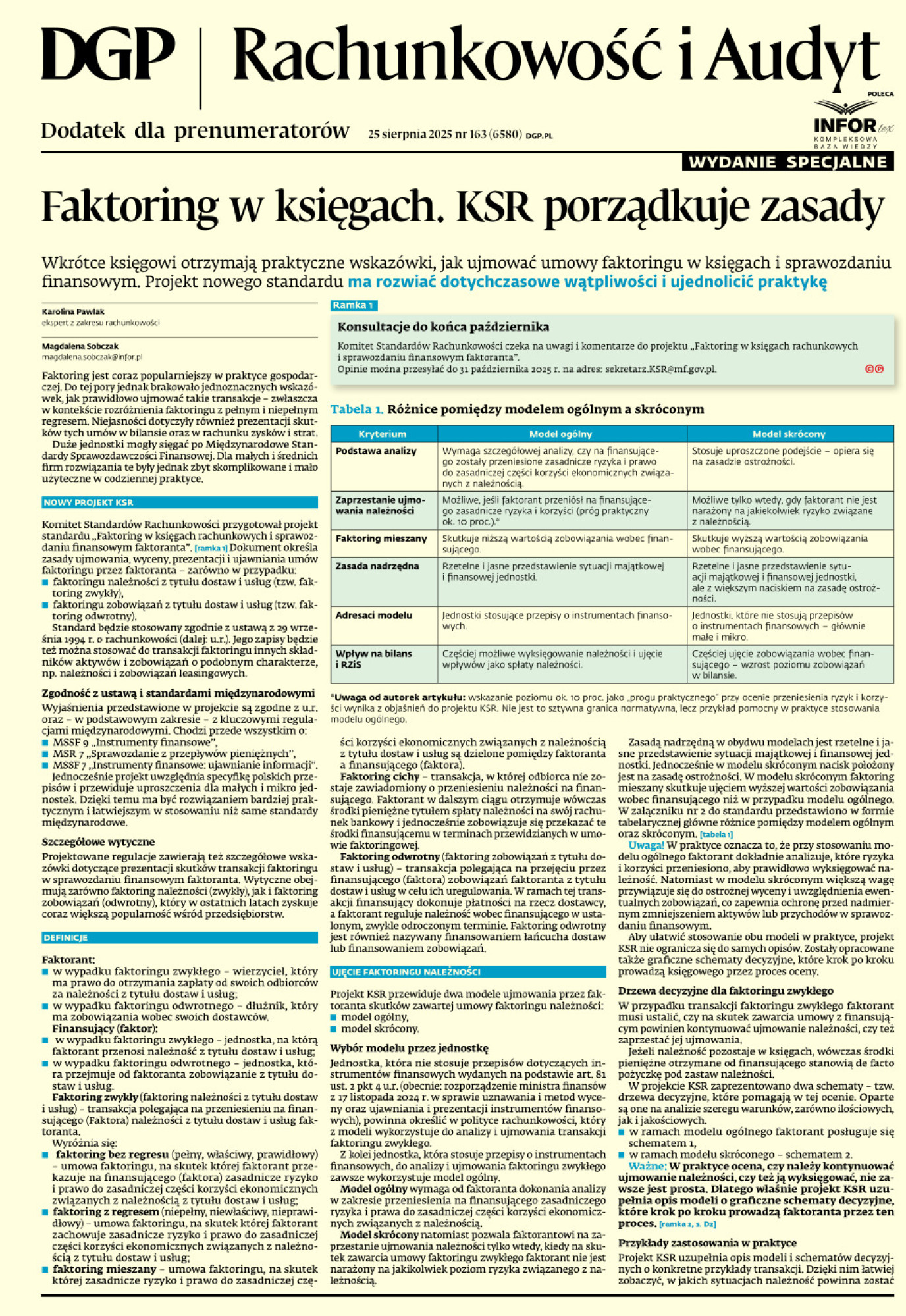

Ramka 1

Komitet Standardów Rachunkowości czeka na uwagi i komentarze do projektu „Faktoring w księgach rachunkowych i sprawozdaniu finansowym faktoranta”.

Opinie można przesyłać do 31 października 2025 r. na adres: sekretarz.KSR@mf.gov.pl. ©℗

Dokument określa zasady ujmowania, wyceny, prezentacji i ujawniania umów faktoringu przez faktoranta – zarówno w przypadku:

- faktoringu należności z tytułu dostaw i usług (tzw. faktoring zwykły),

- faktoringu zobowiązań z tytułu dostaw i usług (tzw. faktoring odwrotny).

Standard będzie stosowany zgodnie z ustawą z 29 września 1994 r. o rachunkowości (dalej: u.r.). Jego zapisy będzie też można stosować do transakcji faktoringu innych składników aktywów i zobowiązań o podobnym charakterze, np. należności i zobowiązań leasingowych.

Zgodność z ustawą i standardami międzynarodowymi

Wyjaśnienia przedstawione w projekcie są zgodne z u.r. oraz – w podstawowym zakresie – z kluczowymi regulacjami międzynarodowymi. Chodzi przede wszystkim o:

- MSSF 9 „Instrumenty finansowe”,

- MSR 7 „Sprawozdanie z przepływów pieniężnych”,