Prawa i obowiązki pracodawców podczas kontroli ZUS - cz. 2

BOGDAN MAJKOWSKI

Prawa i obowiązki pracodawców podczas kontroli ZUS (cz. II)

Postępowanie pokontrolne

W poprzedniej części materiału omówiliśmy zasady przeprowadzania kontroli przez inspektorów ZUS oraz prawa i obowiązki kontrolowanych płatników składek. Jeżeli kontrola wykaże nieprawidłowości, pracodawcy muszą liczyć się z odpowiednimi sankcjami, które przedstawiamy dalej.

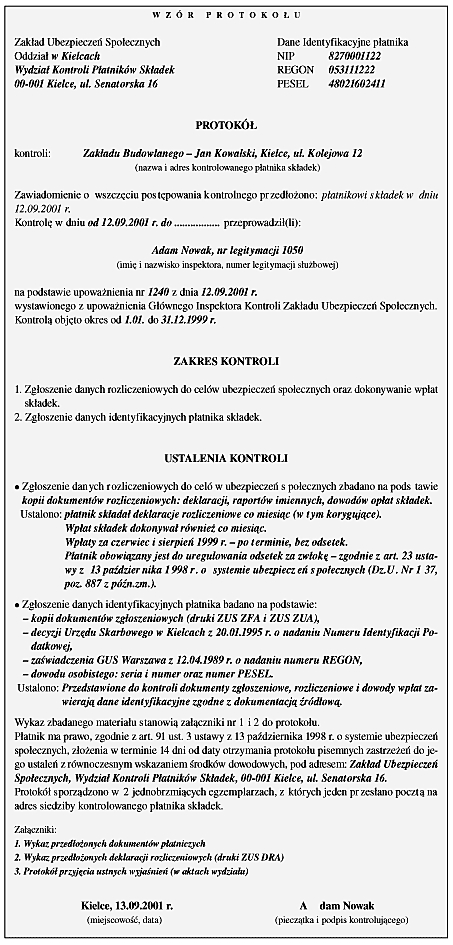

W myśl art. 91 ust. 1 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych, z przeprowadzonych czynności kontrolnych inspektor ZUS sporządza protokół w dwóch jednobrzmiących egzemplarzach, z których jeden otrzymuje kontrolowany płatnik składek lub osoba upoważniona. Płatnik ma prawo w terminie 14 dni od daty otrzymania protokołu złożyć pisemne zastrzeżenia do jego ustaleń, wskazując równocześnie stosowne środki dowodowe.

Protokół kontroli stanowi podstawę do wydania przez Zakład Ubezpieczeń Społecznych decyzji w zakresie indywidualnych spraw, wynikających z ustaleń pokontrolnych.

Wzór protokołu przedstawiamy poniżej.

Sankcje wobec nierzetelnych płatników

Zgodnie z art. 23 ust. 1 ustawy o sus od składek nie opłaconych w terminie należne są odsetki za zwłokę, obliczone na zasadach i w wysokości określonej w ustawie z 29 sierpnia 1997 r. – Ordynacja podatkowa. Odsetki te płatnik oblicza i wpłaca bez wezwania organu rentowego. Te same zasady obowiązują w stosunku do składek na ubezpieczenie zdrowotne (art. 26 ust. 2 ustawy z 6 lutego 1997 r. o powszechnym ubezpieczeniu zdrowotnym).