Rozliczenie środków pozostających na wydzielonym rachunku dochodów na koniec roku

Jak prawidłowo księgować rozliczenie środków pozostających na wydzielonym rachunku dochodów na koniec roku, które należy odprowadzić na rachunek budżetu jednostki samorządu terytorialnego?

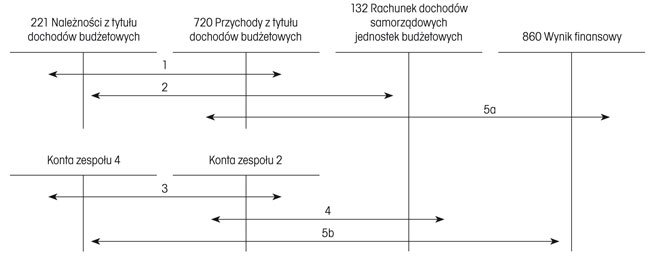

W zakresie pozostałości środków na wydzielonym rachunku dochodów samorządowej jednostki budżetowej realizującej zadania określone w ustawie z 7 września 1991 r. o systemie oświaty (dalej: ustawa o systemie oświaty), na koniec roku nie należy dokonywać żadnych księgowań, jeżeli środki te na rachunek budżetu jednostki samorządu terytorialnego (dalej: JST) zostały przekazane w następnym roku budżetowym. Stan środków na wydzielonym rachunku dochodów wynika z księgowań dokonanych w ciągu roku budżetowego, przedstawionych na schemacie 1.

Schemat 1. Księgowania związane z kasową realizacją dochodów gromadzonych na wydzielonym rachunku samorządowych jednostek budżetowych i wydatków realizowanych z tych środków

Objaśnienia do schematu:

1. Przypis przychodów z tytułu dochodów budżetowych gromadzonych na wydzielonym rachunku dochodów (w zakresie kasowo zrealizowanych dochodów ) - Wn 221, Ma 720