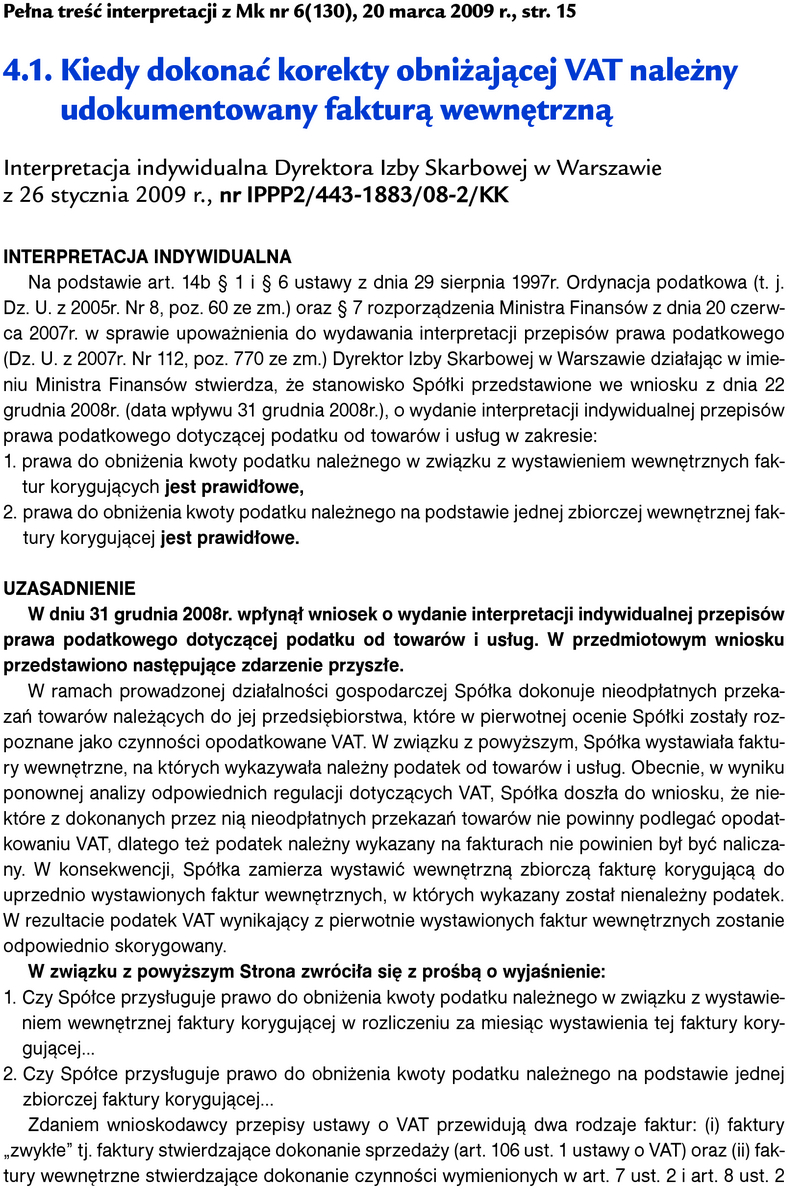

Najnowsze interpretacje. Obniżona stawka odsetek za zwłokę oraz „okres bezodsetkowy” po kontroli podatkowej - stanowisko MF

Minister Finansów wydał interpretację ogólną w sprawie odsetek za zwłokę od zaległości podatkowych. Wyjaśnił w niej dwie kwestie związane z nowelizacją Ordynacji podatkowej obowiązującą od 1 stycznia 2009 r. Minister Finansów stwierdził, że:

l obniżona stawka odsetek za zwłokę na podstawie art. 56 § 1a o.p. może być stosowana wyłącznie do korekt złożonych od 1 stycznia 2009 r. (patrz Mk nr 3/2009 str. 89),

skreślony z dniem 1 stycznia 2009 r. przepis art. 54 § 1 pkt 6 o.p. nadal ma zastosowanie w przypadku kontroli podatkowych zakończonych przed 1 stycznia 2009 r. Przypomnijmy, że przepis ten uprawniał do nienaliczania odsetek za zwłokę za okres od dnia wszczęcia kontroli podatkowej do dnia doręczenia decyzji w sprawie, która była przedmiotem kontroli podatkowej, jeżeli postępowanie podatkowe nie zostało wszczęte w terminie 3 miesięcy od dnia zakończenia kontroli.