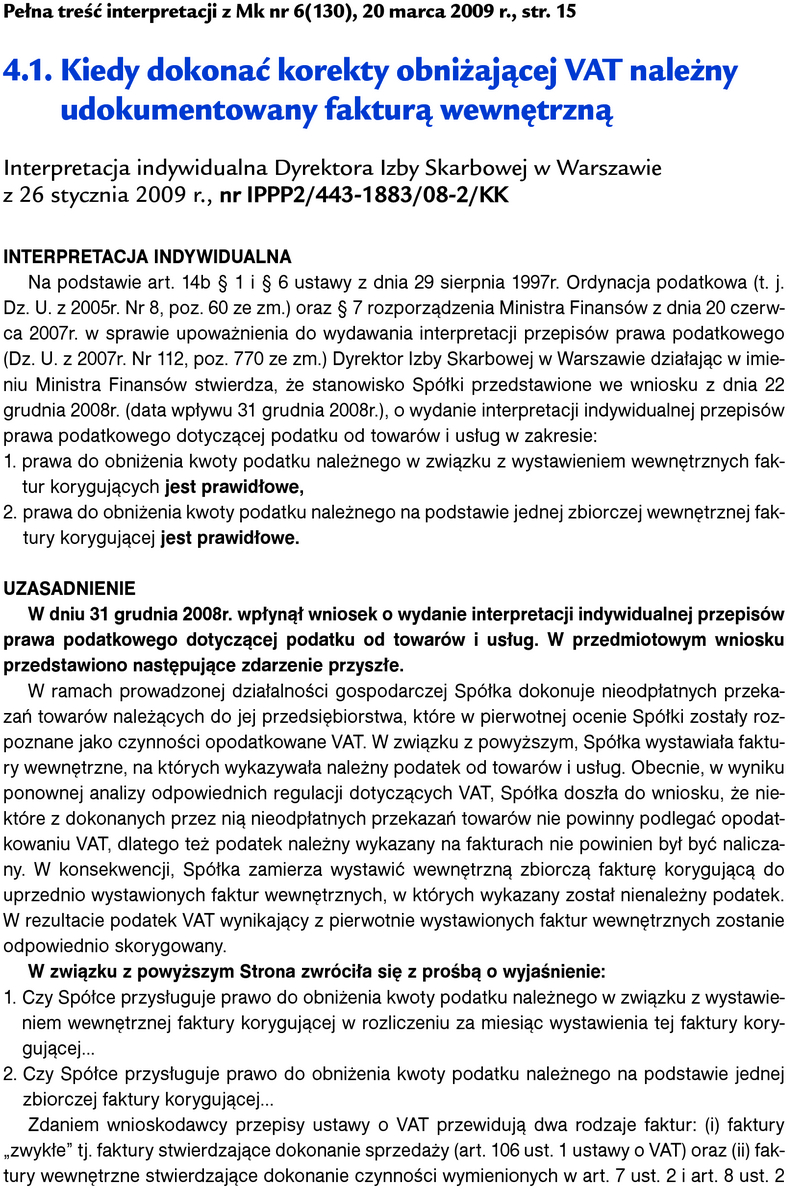

Najnowsze interpretacje. Kiedy dokonać korekty obniżającej VAT należny udokumentowany fakturą wewnętrzną

Podatnik może dokonać korekty obniżającej VAT należny, jeżeli przed upływem terminu złożenia deklaracji podatkowej otrzyma potwierdzenie otrzymania korekty faktury przez nabywcę towaru lub usługi. Przepis ten nie dotyczy przypadków dokumentowania obniżenia obrotu na podstawie korekty faktury wewnętrznej. Korekta obniżająca VAT należny dokumentowana wewnętrzną fakturą korygującą powinna być uwzględniona w okresie rozliczeniowym (miesiącu lub kwartale), w którym została wystawiona wewnętrzna faktura korygująca. Takie stanowisko potwierdził Dyrektor Izby Skarbowej w Warszawie w interpretacji, której fragment przedstawiamy poniżej. Pismo w pełnym brzmieniu jest dostępne na www.mk.infor.pl. Dyrektor warszawskiej IS potwierdził również prawo do dokonania korekty na podstawie zbiorczej wewnętrznej faktury korygującej.