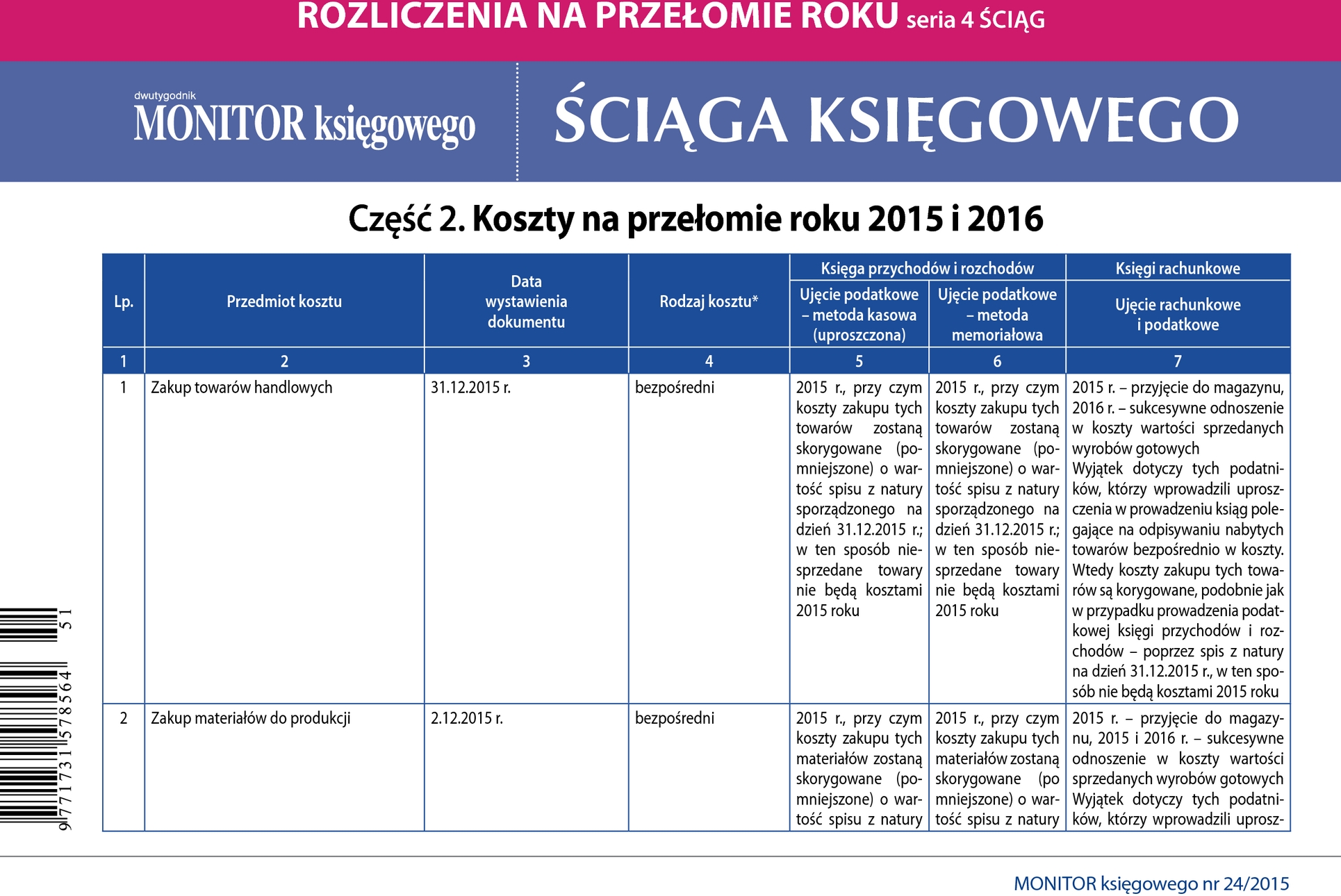

Część 2. Koszty na przełomie roku 2015 i 2016

| Lp. | Przedmiot kosztu | Data wystawienia dokumentu | Rodzaj kosztu* | Księga przychodów i rozchodów | Księgi rachunkowe | |

| Ujęcie podatkowe - metoda kasowa (uproszczona) | Ujęcie podatkowe - metoda memoriałowa | Ujęcie rachunkowe i podatkowe | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Zakup towarów handlowych | 31.12.2015 r. | bezpośredni | 2015 r., przy czym koszty zakupu tych towarów zostaną skorygowane (pomniejszone) o wartość spisu z natury sporządzonego na dzień 31.12.2015 r.; w ten sposób niesprzedane towary nie będą kosztami 2015 roku | 2015 r., przy czym koszty zakupu tych towarów zostaną skorygowane (pomniejszone) o wartość spisu z natury sporządzonego na dzień 31.12.2015 r.; w ten sposób niesprzedane towary nie będą kosztami 2015 roku | 2015 r. - przyjęcie do magazynu, 2016 r. - sukcesywne odnoszenie w koszty wartości sprzedanych wyrobów gotowych Wyjątek dotyczy tych podatników, którzy wprowadzili uproszczenia w prowadzeniu ksiąg polegające na odpisywaniu nabytych towarów bezpośrednio w koszty. Wtedy koszty zakupu tych towarów są korygowane, podobnie jak w przypadku prowadzenia podatkowej księgi przychodów i rozchodów - poprzez spis z natury na dzień 31.12.2015 r., w ten sposób nie będą kosztami 2015 roku |