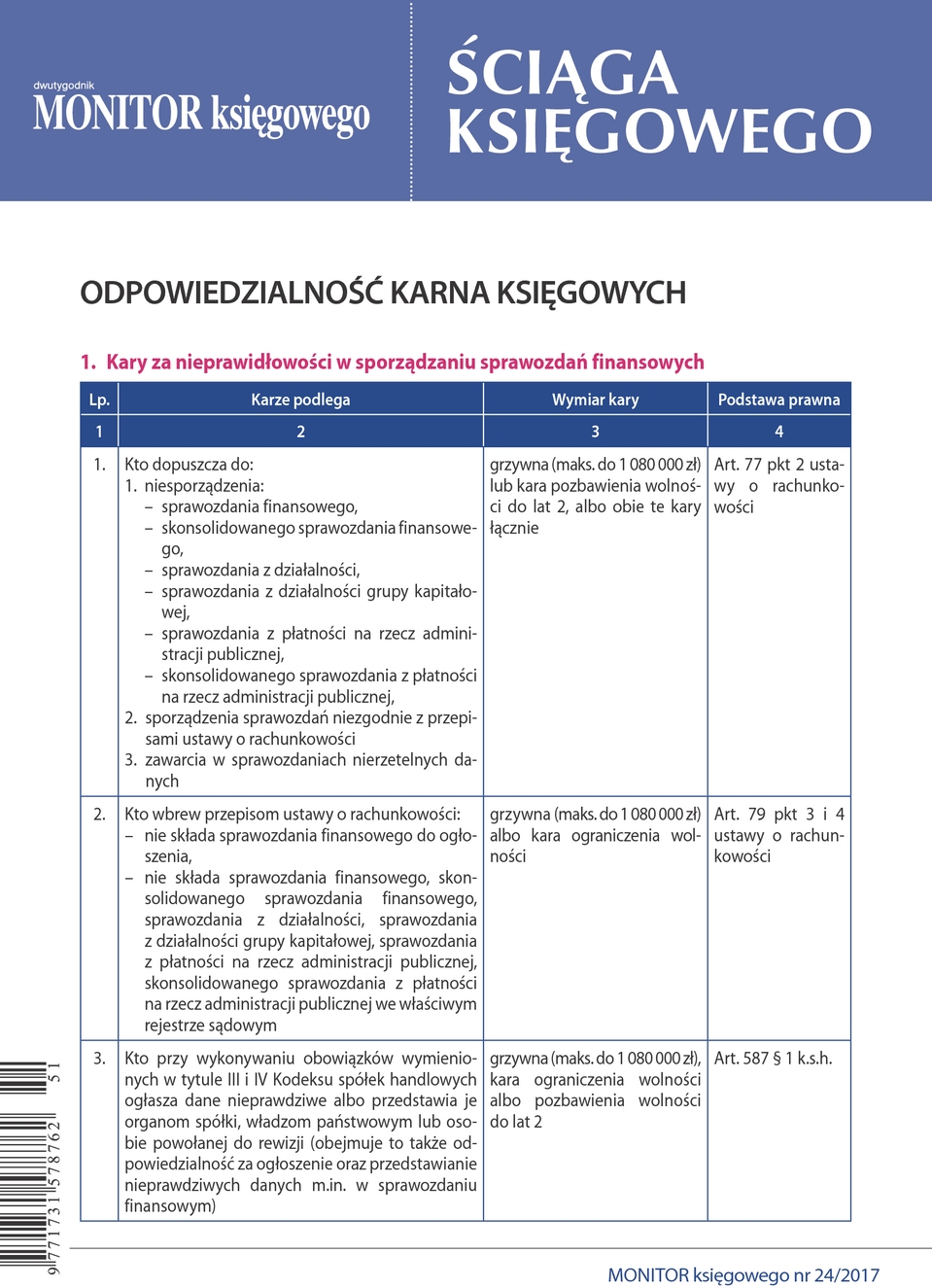

Czy na fakturze można stosować ceny jednostkowe z trzema i więcej miejscami po przecinku

PROBLEM

Przy wyliczaniu ceny jednostkowej zdarza się wynik z trzema i więcej miejscami po przecinku. Czy w takiej sytuacji można na fakturze stosować ceny jednostkowe z trzema (lub więcej) miejscami po przecinku?

RADA

Nie, nie można wpisywać na fakturze cen z trzema (lub więcej) miejscami po przecinku. Na fakturze należy wpisać cenę jednostkową w zaokrągleniu do dwóch miejsc po przecinku.

UZASADNIENIE

Przepisy w sposób szczegółowy określają, jakie dane powinna zawierać faktura (art. 106e ust. 1 ustawy o VAT). Jednym z elementów faktury jest cena jednostkowa towaru lub usługi bez kwoty podatku (cena jednostkowa netto).

Przepisy ustawy o VAT nie zawierają definicji ceny. Znajduje się ona w ustawie z 9 maja 2014 r. o informowaniu o cenach towarów i usług. Zgodnie z art. 3 ust. 1 pkt 1 tej ustawy cena to wartość wyrażona w jednostkach pieniężnych, którą kupujący jest obowiązany zapłacić przedsiębiorcy za towar lub usługę, natomiast cena jednostkowa towaru (usługi) to cena ustalona za jednostkę określonego towaru (usługi), którego ilość lub liczba jest wyrażona w jednostkach miar w rozumieniu przepisów o miarach (art. 3 ust. 1 pkt 2 ustawy o informowaniu o cenach).

Tak zdefiniowaną cenę jednostkową należy wykazać na fakturze VAT. Ustawa o VAT w art. 106e ust 11 ustawy o VAT wyraźnie wskazuje, że kwoty wykazywane w fakturze zaokrągla się do pełnych groszy, przy czym końcówki poniżej 0,5 grosza pomija się, a końcówki od 0,5 grosza zaokrągla się do 1 grosza.

Regulacja ta ma zastosowanie do wszelkich kwot wykazywanych w fakturze VAT, tj. do wartości netto, kwoty podatku oraz wartości brutto. Celem zaokrąglania kwot w fakturze jest wykazywanie kwot w pełnych groszach, a nie w ułamkach grosza. Dlatego też należy uznać, że cena jednostkowa będąca niezbędnym elementem faktury VAT podlega również obowiązkowi zaokrąglenia do dwóch miejsc po przecinku.

PODSTAWA PRAWNA:

art. 106e ust. 1 i 11 ustawy z 11 marca 2004 r. o podatku od towarów i usług - j.t. Dz.U. z 2017 r. poz. 1221

art. 3 ust. 1 pkt 1 i 2 ustawy z 9 maja 2014 r. o informowaniu o cenach towarów i usług - j.t. Dz.U. z 2017 r. poz. 1830

Rafał Styczyński

doradca podatkowy, właściciel kancelarii doradztwa podatkowego, autor licznych publikacji z dziedziny podatków