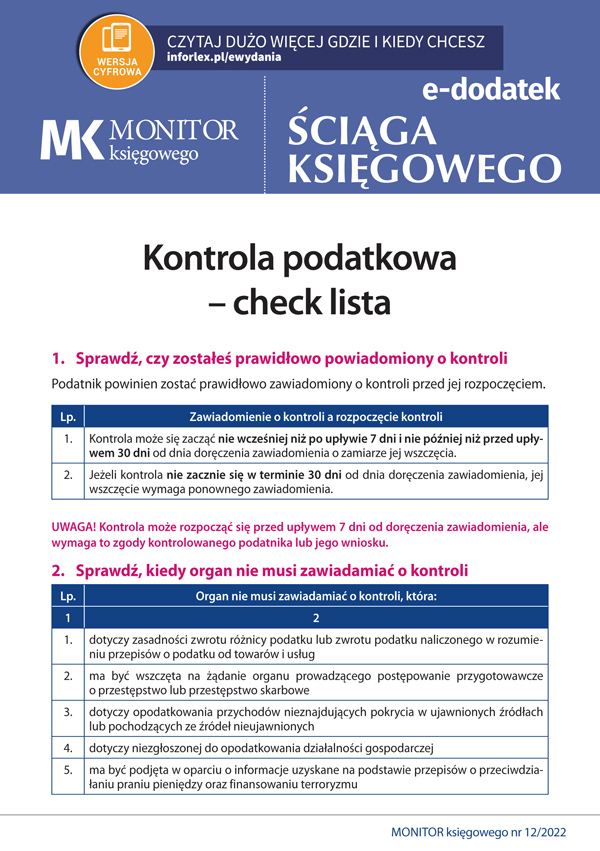

Kontrola podatkowa - check lista

1. Sprawdź, czy zostałeś prawidłowo powiadomiony o kontroli

Podatnik powinien zostać prawidłowo zawiadomiony o kontroli przed jej rozpoczęciem.

Lp. | Zawiadomienie o kontroli a rozpoczęcie kontroli |

1. | Kontrola może się zacząć nie wcześniej niż po upływie 7 dni i nie później niż przed upływem 30 dni od dnia doręczenia zawiadomienia o zamiarze jej wszczęcia. |

2. | Jeżeli kontrola nie zacznie się w terminie 30 dni od dnia doręczenia zawiadomienia, jej wszczęcie wymaga ponownego zawiadomienia. |

UWAGA! Kontrola może rozpocząć się przed upływem 7 dni od doręczenia zawiadomienia, ale wymaga to zgody kontrolowanego podatnika lub jego wniosku.

2. Sprawdź, kiedy organ nie musi zawiadamiać o kontroli

Lp. | Organ nie musi zawiadamiać o kontroli, która: |

1 | 2 |

1. | dotyczy zasadności zwrotu różnicy podatku lub zwrotu podatku naliczonego w rozumieniu przepisów o podatku od towarów i usług |

-37633373_pdfcover.jpg)