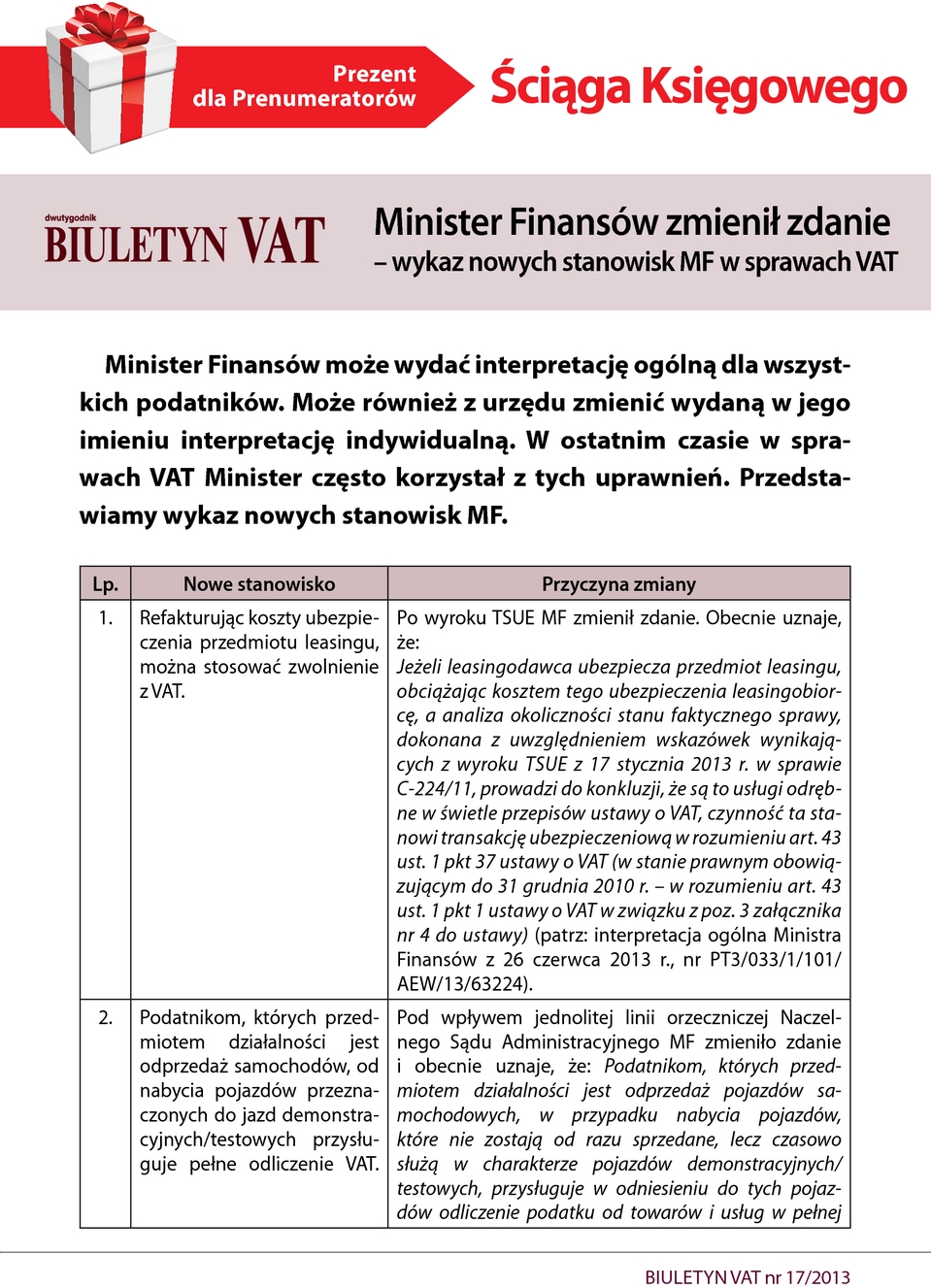

Ściąga Księgowego

Minister Finansów zmienił zdanie - wykaz nowych stanowisk MF w sprawach VAT

Minister Finansów może wydać interpretację ogólną dla wszystkich podatników. Może również z urzędu zmienić wydaną w jego imieniu interpretację indywidualną. W ostatnim czasie w sprawach VAT Minister często korzystał z tych uprawnień. Przedstawiamy wykaz nowych stanowisk MF.

| Lp. | Nowe stanowisko | Przyczyna zmiany |

| 1. | Refakturując koszty ubezpieczenia przedmiotu leasingu, można stosować zwolnienie z VAT. | Po wyroku TSUE MF zmienił zdanie. Obecnie uznaje, że: Jeżeli leasingodawca ubezpiecza przedmiot leasingu, obciążając kosztem tego ubezpieczenia leasingobiorcę, a analiza okoliczności stanu faktycznego sprawy, dokonana z uwzględnieniem wskazówek wynikających z wyroku TSUE z 17 stycznia 2013 r. w sprawie C-224/11, prowadzi do konkluzji, że są to usługi odrębne w świetle przepisów ustawy o VAT, czynność ta stanowi transakcję ubezpieczeniową w rozumieniu art. 43 ust. 1 pkt 37 ustawy o VAT (w stanie prawnym obowiązującym do 31 grudnia 2010 r. - w rozumieniu art. 43 ust. 1 pkt 1 ustawy o VAT w związku z poz. 3 załącznika nr 4 do ustawy) (patrz: interpretacja ogólna Ministra Finansów z 26 czerwca 2013 r., nr PT3/033/1/101/AEW/13/63224). |