Ustawa o VAT - Przewodnik po zmianach w VAT - kwiecień 2014

Ustawa

z 11 marca 2004 r.

o podatku od towarów i usług

(j.t. Dz.U. z 2011 r. Nr 177, poz. 1054; ost.zm. Dz.U. z 2014 r., poz. 312)*

* Tabela uwzględnia zmiany przepisów wprowadzone od 1 kwietnia 2014 r. ustawą z 7 lutego 2014 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. z 2014 r., poz. 312).

| Treść przepisu przed nowelizacją | Treść przepisu po nowelizacji |

| Art. 2. [Definicje] | Art. 2. [Definicje] |

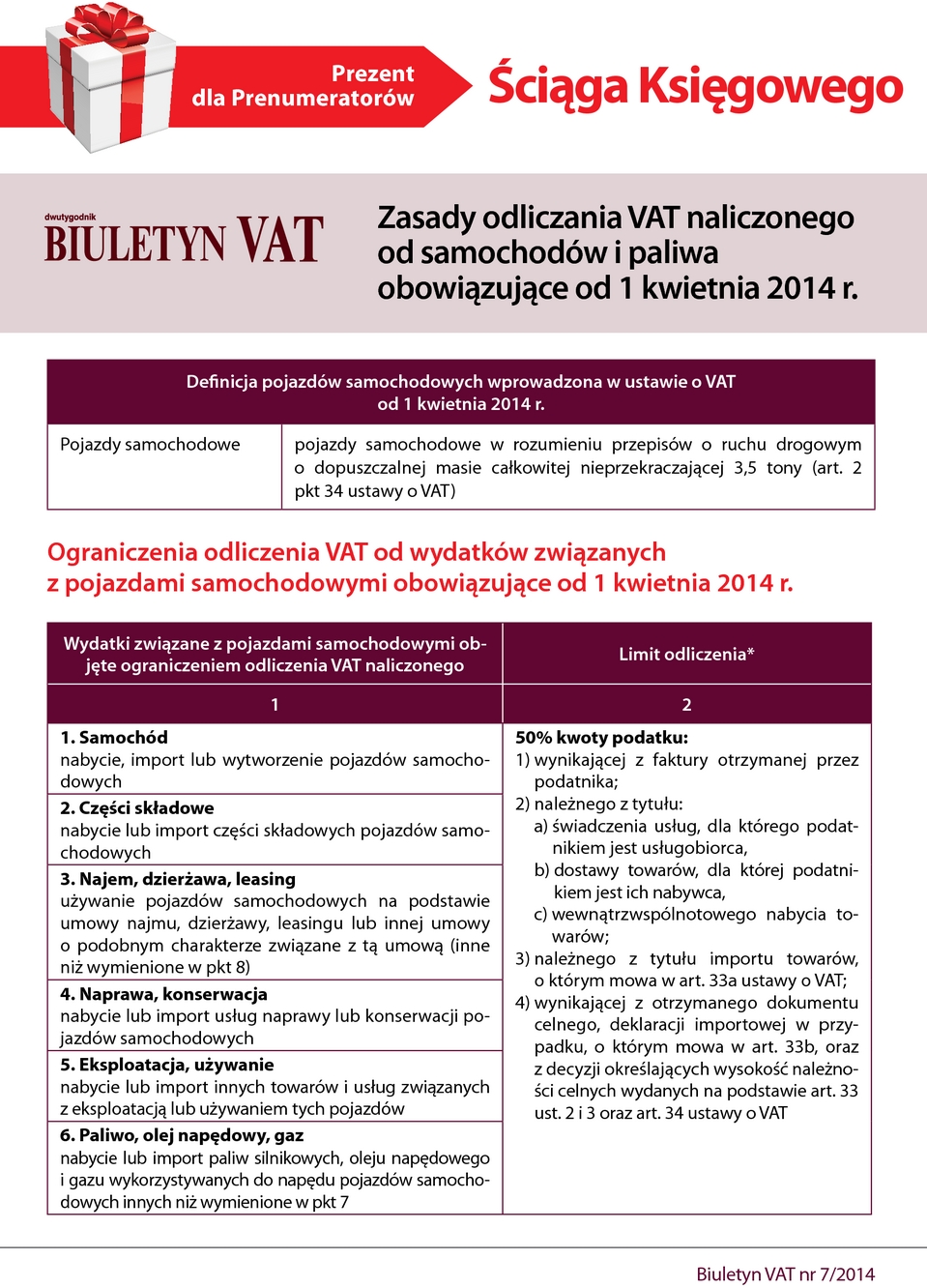

| Ilekroć w dalszych przepisach jest mowa o: Brak odpowiednika | Ilekroć w dalszych przepisach jest mowa o: (...) 34) pojazdach samochodowych - rozumie się przez to pojazdy samochodowe w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony. |

| Komentarz: Zmiana obowiązuje od 1 kwietnia 2014 r. Wprowadzenie tej definicji oznacza, że ograniczenia w odliczeniu VAT od wydatków związanych z samochodem, określone w art. 86a ustawy, dotyczą tylko pojazdów, które ustawa o VAT zalicza do pojazdów samochodowych. Gdy dopuszczalna masa całkowita pojazdu przekracza 3,5 tony lub nie jest to pojazd samochodowy w myśl przepisów o ruchu drogowym, ograniczenia wynikające z art. 86a ustawy go nie dotyczą. | |

| Art. 8. [Nieodpłatne świadczenie] | Art. 8. [Nieodpłatne świadczenie] |

| Brak odpowiednika | (...) 5. Przepis ust. 2 pkt 1 nie ma zastosowania w przypadku użycia pojazdów samochodowych do celów innych niż działalność gospodarcza podatnika, jeżeli podatnikowi przysługiwało, w całości lub w części, prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, obliczoną zgodnie z art. 86a ust. 1, z tytułu: 1) nabycia, importu lub wytworzenia tych pojazdów lub 2) nabycia, importu lub wytworzenia części składowych do tych pojazdów, jeżeli z tytułu nabycia, importu lub wytworzenia tych pojazdów podatnikowi nie przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego. |

| Brak odpowiednika | 6. W przypadku, o którym mowa w ust. 2 pkt 1 i ust. 5, za nabycie towarów uznaje się również przyjęcie ich w używanie na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze. |