4. Jak rozliczać i ewidencjonować transakcje z użyciem kart płatniczych

Firmy coraz częściej decydują się na używanie kart płatniczych. Jest to wygodna forma rozliczeń bezgotówkowych umożliwiająca szybkie realizowanie transakcji. Ewidencja w księgach rachunkowych przebiega podobnie jak w przypadku innych rozliczeń bezgotówkowych.

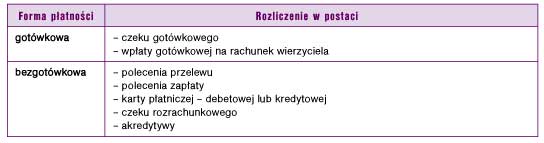

Rozliczeń pieniężnych w jednostkach dokonuje się w formie gotówkowej lub bezgotówkowej.

Rozliczenia pieniężne gotówkowe dokonywane są za pośrednictwem konta „Kasa”. Rozliczenia pieniężne mogą być przeprowadzane za pośrednictwem banków, jeśli przynajmniej jedna ze stron transakcji (dłużnik lub wierzyciel) posiada rachunek bankowy.

Tabela 1. Formy rozliczeń pieniężnych dokonywanych za pośrednictwem banku

Karty płatnicze są jedną z form rozliczeń bezgotówkowych z bankiem.

W świetle ustawy - Prawo bankowe karta płatnicza zdefiniowana jest jako karta identyfikująca wydawcę i upoważnionego posiadacza. Uprawnia do wypłaty gotówki lub dokonywania zapłaty, a w przypadku karty wydanej przez bank lub instytucję ustawowo upoważnioną do udzielania kredytu - także do dokonywania wypłaty gotówki lub zapłaty z wykorzystaniem kredytu.