Optymalizacja kosztów zatrudnienia - rozwiązania dla pracodawców

Działania skoncentrowane na obniżeniu wydatków związanych z zatrudnieniem uznawane są za optymalizację kosztów z tym związanych. Ma to szczególne znaczenie w okresach, kiedy podmioty zatrudniające poszukują rozwiązań, które pozwolą im przetrwać w trudniejszej biznesowo rzeczywistości. Towarzyszy temu przede wszystkim wybór najkorzystniejszej formy współpracy lub jej zmiana, ale też możliwość czasowego ograniczenia uprawnień osób już zatrudnionych (m.in. przez zawieszenie przepisów wewnątrzzakładowych) czy korzystania z pracowników obcych (najczęściej w ramach pracy tymczasowej lub outsourcingu).

Podmiot zatrudniający może w każdym czasie optymalizować koszty zatrudnienia. Najczęściej jednak dochodzi do tego w sytuacji wystąpienia niekorzystnych trendów rynkowych. Przedsiębiorca powinien podejmować takie działania restrukturyzacyjne kosztów zatrudnienia, które pomogą przetrwać ich firmie w trudnych czasach. Zwykle bierze się wówczas pod uwagę zatrudnianie na podstawie umów cywilnoprawnych - zlecenia i o dzieło.

Alternatywą dla zatrudnienia w ramach stosunku pracy osób zarządzających lub kierujących zakładem pracy może być kontrakt menedżerski np. w formie umowy cywilnoprawnej w ramach działalności gospodarczej prowadzonej przez te osoby lub poza tą działalnością.

Innym sposobem na ograniczenie kosztów zatrudnienia jest korzystanie z pracy przedsiębiorców - osób prowadzących jednoosobową pozarolniczą działalność gospodarczą na podstawie umowy o świadczenie usług (do której mają zastosowanie przepisy dotyczące zlecenia).

1. Zatrudnianie na podstawie umów cywilnoprawnych

Umowy cywilnoprawne nadal są najbardziej opłacalną formą zatrudnienia dla podmiotów powierzających pracę. Do najczęściej zawieranych umów cywilnoprawnych należą: umowa zlecenia, umowa agencyjna, umowa o świadczenie usług, do której stosuje się przepisy dotyczące zlecenia (np. kontrakt menedżerski), a także umowa o dzieło. Ponieważ są to pozapracownicze (i jednocześnie bardzo elastyczne) formy zatrudnienia, osobom wykonującym pracę na tej podstawie nie przysługują uprawnienia pracownicze, tj. m.in. urlop wypoczynkowy, rekompensata za pracę nadliczbową i w porze nocnej, wynagrodzenie za przestój, odprawa czy w zakresie równego traktowania w zatrudnieniu. Nie jest też sztywno sformalizowana forma prowadzenia dokumentacji związanej z zatrudnieniem cywilnoprawnym, z wyjątkiem konieczności gromadzenia dokumentów potwierdzających, że z tytułu wykonywania umowy zlecenia lub o świadczenie usług zleceniodawca zapewnił minimalną stawkę godzinową.

Atrakcyjność umów cywilnoprawnych wynika przede wszystkim z niższych kosztów zatrudnienia na tej podstawie oraz możliwości łatwiejszego zakończenia takiej współpracy.

Nic jednak nie stoi na przeszkodzie, aby osobie zatrudnionej zapewnić w takiej umowie prawo do dodatkowych świadczeń, jak np. premie, dodatki, inne gratyfikacje, odprawy czy dodatkowe dni wolne. Te kwestie powinny jednak regulować wprost postanowienia umowy i dopiero wówczas przywileje te będą mogły być skutecznie dochodzone przez zleceniobiorcę.

Podejmując decyzję o nawiązaniu współpracy na podstawie umowy cywilnoprawnej należy w pierwszej kolejności ocenić, czy powierzona praca nie będzie miała cech charakterystycznych dla stosunku pracy, tzn. czy nie będzie:

- wykonywana:

- na rzecz pracodawcy,

- pod kierownictwem pracodawcy,

- w miejscu i czasie wyznaczonym przez pracodawcę,

- miała charakter wyłącznie odpłatny.

Jeżeli wszystkie ww. warunki zostaną łącznie spełnione, będzie to zatrudnienie na podstawie stosunku pracy, bez względu na nazwę zawartej przez strony umowy. Nie jest bowiem dopuszczalne zastąpienie umowy o pracę umową cywilnoprawną przy zachowaniu wskazanych warunków wykonywania pracy (art. 22 § 1-12 Kodeksu pracy). Zawarcie umowy cywilnoprawnej w warunkach właściwych dla stosunku pracy jest wykroczeniem zagrożonym grzywną od 1000 zł do 30 000 zł. Sankcję w tym zakresie ponosi pracodawca lub osoba działająca w jego imieniu (art. 281 pkt 1 Kodeksu pracy).

1.1. Obowiązki w zakresie bhp

Podmiot zlecający pracę na podstawie umowy cywilnoprawnej ma obowiązek zapewnienia osobom zatrudnionym w ten sposób bezpiecznych i higienicznych warunków pracy, jeżeli wykonują pracę w zakładzie pracy lub miejscu wyznaczonym przez przedsiębiorcę (art. 304 § 1 Kodeksu pracy). Zatem taki podmiot musi zapewnić warunki gwarantujące ochronę życia i zdrowia zatrudnionych osób zagrożonych w procesie pracy, a także bezpieczne i higieniczne warunki pracy przy odpowiednim wykorzystaniu osiągnięć nauki i techniki osobom świadczącym pracę na podstawie umowy zlecenia. Osoba zatrudniona w ramach umowy cywilnoprawnej nie musi być w każdym przypadku kierowana na badania lekarskie. Obowiązujące przepisy nie nakazują bowiem wprost takiej praktyki, ale podmiot powierzający pracę może zdecydować, czy rodzaj wykonywanych przez te osoby prac oraz skala zagrożeń występująca przy wykonywaniu danych czynności wskazywałyby na celowość dopuszczania do pracy wyłącznie osób z odpowiednim stanem zdrowia.

W wyroku z 2 grudnia 2003 r. (III CK 430/03, OSNC 2005/1/100) Sąd Najwyższy uznał, że:

SN (…) Obowiązek dbałości o życie i zdrowie człowieka może wynikać nie tylko z normy ustawowej, ale i ze zwykłego rozsądku popartego zasadami doświadczenia, które nakazują nie tylko unikanie niepodyktowanego koniecznością ryzyka, lecz także podjęcie niezbędnych czynności zapobiegających możliwości powstania zagrożenia dla życia lub zdrowia człowieka.

Przykład 1

Przedsiębiorca kilka razy w roku w sezonie świątecznym zatrudnia osoby na podstawie umów cywilnoprawnych do prac porządkowych (mycie okien, podłóg). W tej sytuacji nie musi wymagać od nich aktualnych badań lekarskich. Ze względu na doraźny charakter zatrudnienia i niskie ryzyko wystąpienia czynników szkodliwych dla zdrowia może zdecydować tylko o przeprowadzeniu szkolenia bhp.

Zalecane jest także przeszkolenie osób wykonujących umowy cywilnoprawne w zakresie bhp. Powinien je przeprowadzić podmiot zatrudniający. Natomiast w przypadku wymogu posiadania badań lekarskich dopuszczających do wykonywania pracy koszty tych badań osoby zatrudnione mogą ponosić we własnym zakresie. Aby nie było wątpliwości, strony powinny to uregulować w umowie będącej podstawą wykonywania pracy. Ponadto jeżeli z charakteru powierzonej pracy wynika, iż konieczne jest używanie odzieży czy obuwia ochronnego, jak również innych środków ochrony indywidualnej, a także zapewnienie napojów i posiłków profilaktycznych, podmiot zatrudniający powinien je zapewnić.

Przykład 2

Przedsiębiorca zatrudnia w okresie zwiększonego zapotrzebowania na pracę osoby do pomocy na stacji kontroli pojazdów. Osoby te wykonują pracę w zależności od potrzeb, przez ok. 15-25 godzin tygodniowo. W takim przypadku istnieje zagrożenie czynnikami uciążliwymi i szkodliwymi dla zdrowia, dlatego podmiot zatrudniający może zobowiązać zatrudnione osoby do dostarczenia aktualnych zaświadczeń lekarskich o zdolności do wykonywania tego rodzaju prac.

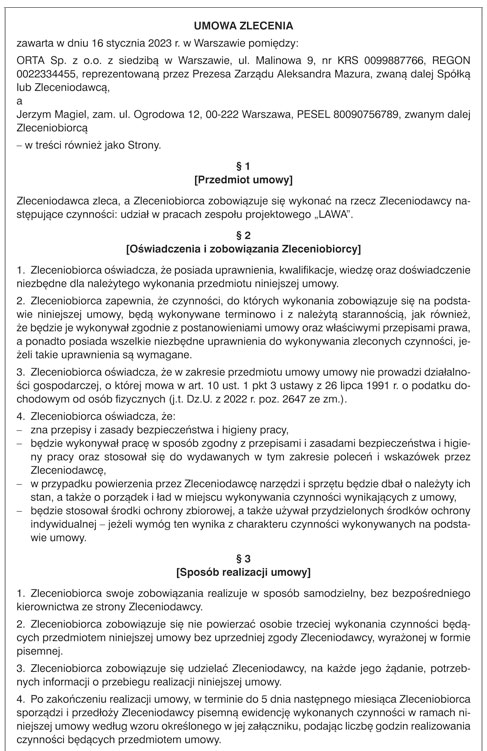

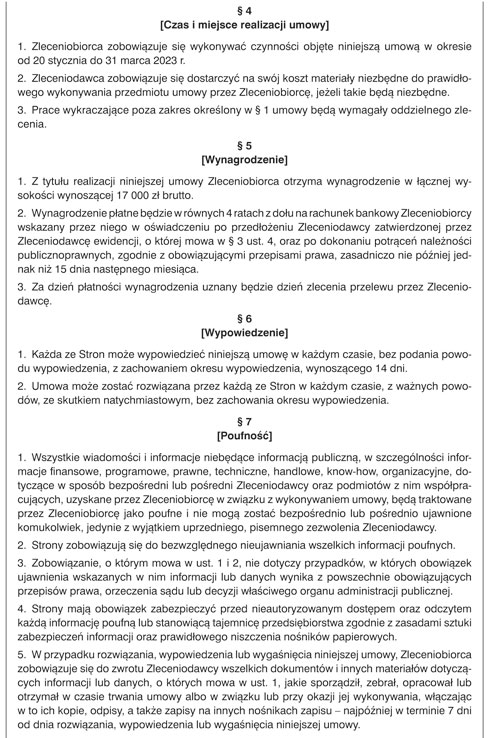

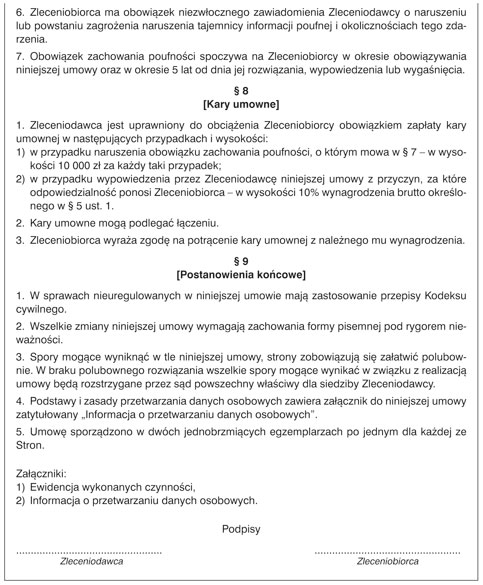

1.2. Umowa zlecenia

Umowa zlecenia jest uregulowana w Kodeksie cywilnym (art. 734-751 Kodeksu cywilnego). Zawierając ten rodzaj umowy, przyjmujący zlecenie zobowiązuje się do dokonania określonej czynności prawnej dla dającego zlecenie (art. 734 § 1 Kodeksu cywilnego), np. zawarcia umowy w imieniu zleceniodawcy czy jego reprezentacji przed organem państwowym. Najczęściej w obrocie prawnym zawierane są umowy o świadczenie usług (wykonywanie czynności faktycznych), do których zastosowanie mają przepisy o zleceniu (art. 750 Kodeksu cywilnego). Do takich czynności należą często proste prace, np. konserwacja, naprawa czy sprzątanie.

Umowa zlecenia jest uważana za umowę starannego działania. Celem tej umowy jest wykonywanie określonych czynności, które nie muszą zmierzać do osiągnięcia rezultatu. W zobowiązaniach starannego działania podjęcie przez zleceniobiorcę wymaganych czynności przy zachowaniu wiążącego go stopnia staranności oznacza, że wykonał swoje zobowiązanie, mimo iż nie osiągnięto określonego celu umowy (wyrok Sądu Apelacyjnego w Katowicach z 21 listopada 2019 r., III AUa 2290/18). Osiągnięcie określonego celu jest charakterystyczne dla umowy o dzieło.

Nie ma szczególnej formy, w jakiej (dla swej ważności) umowa zlecenia powinna zostać zawarta. Zatem może być nawiązana tylko przez czynność dopuszczającą do jej wykonywania, np. ustnie. Jednak do celów dowodowych oraz egzekwowania wzajemnych praw i obowiązków stron (zwłaszcza jeżeli strony umówiły się na niestandardowe działania), zalecane jest, aby została sporządzona na piśmie.

WAŻNE!

Do celów dowodowych zalecane jest, aby umowa zlecenia została zawarta na piśmie.

Wzór umowy zlecenia (jest dostępny na www.inforlex.pl/ewydania)

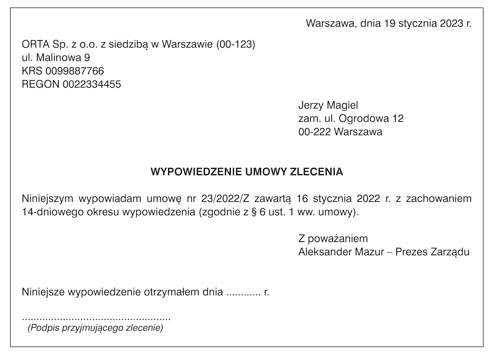

Rozwiązanie umowy zlecenia jest stosunkowo proste i może nastąpić w wyniku zakończenia okresu wykonywania pracy, dla której została zawarta, czy przez wypowiedzenie, które może wolą stron trwać przez określony czas, np. kilka tygodni. Nie można zrzec się z góry uprawnienia do wypowiedzenia zlecenia z ważnych powodów. Zleceniodawca, tak jak i zleceniobiorca, może wypowiedzieć zlecenie w każdym czasie.

Jeżeli wypowiedzenia dokonuje zleceniodawca - powinien zwrócić zleceniobiorcy wydatki, które ten poczynił w celu należytego wykonania zlecenia. Natomiast w sytuacji odpłatnego zlecenia ma obowiązek wypłacić zleceniobiorcy część wynagrodzenia odpowiadającą jego dotychczasowym czynnościom, a jeżeli wypowiedzenie nastąpiło bez ważnego powodu, powinien także naprawić szkodę.

W razie wypowiedzenia przez zleceniobiorcę i bez ważnego powodu, a zlecenie jest odpłatne - zleceniobiorca jest odpowiedzialny za szkodę.

Rozwiązanie zlecenia jest też możliwe za porozumieniem stron w terminie uzgodnionym przez strony.

Tak jak przy zawieraniu umowy zlecenia, jej skuteczne rozwiązanie czy wypowiedzenie nie wymaga zachowania szczególnej formy. O ile w przypadku upływu okresu, do którego umowa miała trwać, nie jest wymagany żaden dokument, o tyle przy jej wypowiadaniu lub rozwiązaniu rekomenduje się jego utworzenie do celów dowodowych. Rozwiązanie czy wypowiedzenie to oświadczenie woli. Oświadczenie, które ma być złożone innej osobie, jest złożone z chwilą, gdy doszło do niego w taki sposób, że mogła zapoznać się z jego treścią. Odwołanie takiego oświadczenia jest skuteczne, jeżeli doszło jednocześnie z tym oświadczeniem lub wcześniej. Oświadczenie woli wyrażone w postaci elektronicznej jest złożone innej osobie z chwilą, gdy wprowadzono je do środka komunikacji elektronicznej w taki sposób, żeby osoba ta mogła zapoznać się z jego treścią (art. 61 Kodeksu cywilnego).

Wzór wypowiedzenia umowy zlecenia (jest dostępny na www.inforlex.pl/ewydania)

1.3. Wynagrodzenie dla zleceniobiorcy

Z tytułu wykonania umowy zlecenia zleceniobiorcy przysługuje wynagrodzenie, chyba że strony wprost postanowią o braku odpłatności w treści umowy lub będzie to wynikać z okoliczności towarzyszących przy jej zawieraniu. Do celów dowodowych zobowiązanie zleceniobiorcy do nieodpłatnego wykonywania pracy powinna zawierać umowa. W przypadku odpłatnych umów zlecenia i o świadczenie usług, do których stosuje się przepisy o zleceniu, wysokość wynagrodzenia nie może być niższa niż minimalna stawka za godzinę. Wysokość stawek obowiązujących w 2023 r. przedstawia tabela.

Tabela 1. Minimalne stawki za godzinę w 2023 r.

| Okres obowiązywania | Kwota |

| 1 stycznia - 30 czerwca 2023 r. | 22,80 zł |

| 1 lipca 2023 r. - 31 grudnia 2023 r. | 23,50 zł |

Stawka musi mieć postać pieniężną i zleceniobiorca nie ma możliwości zrzeczenia się do niej prawa ani przeniesienia tego prawa na inną osobę. Jeżeli umowa jest zawarta na okres dłuższy niż 1 miesiąc, wynagrodzenie w wysokości wynikającej z minimalnej stawki godzinowej zleceniobiorca musi otrzymać co najmniej raz w miesiącu (art. 8a ustawy o minimalnym wynagrodzeniu za pracę), a zatem:

- wynagrodzenie przekraczające minimalną stawkę godzinową może zostać wypłacone w innej formie niż pieniężna (np. w postaci towarów lub usług),

- zleceniobiorca może zrzec się wynagrodzenia powyżej stawki minimalnej lub przenieść prawo do nadwyżki na inną osobę.

Do zadań zleceniodawcy należy dokumentowanie wywiązania się z obowiązku zapewnienia zleceniobiorcy minimalnej stawki godzinowej. Przez okres 3 lat od dnia, w którym wynagrodzenie stało się wymagalne, zleceniodawca przechowuje dokumenty określające sposób potwierdzania liczby godzin wykonania zlecenia lub świadczenia usług oraz dokumenty potwierdzające liczbę godzin wykonania zlecenia lub świadczenia usług (art. 8c ustawy o minimalnym wynagrodzeniu za pracę).

Prawa do minimalnej stawki godzinowej nie mają m.in. osoby fizyczne zatrudnione na podstawie umów zlecenia oraz samozatrudnieni, jeżeli zostaną spełnione poniższe warunki:

- o miejscu i czasie wykonania zlecenia lub świadczenia usług decyduje przyjmujący zlecenie lub świadczący usługi oraz

- przyjmującemu zlecenie lub świadczącemu usługi przysługuje wyłącznie wynagrodzenie prowizyjne.

Przez wynagrodzenie prowizyjne, do którego nie mają zastosowania przepisy ustawy o minimalnym wynagrodzeniu za pracę w zakresie obowiązku zapewnienia minimalnej stawki godzinowej, należy rozumieć wynagrodzenie uzależnione od wyników:

- uzyskanych przez przyjmującego zlecenie lub świadczącego usługi w ramach wykonania zlecenia lub świadczenia usług bądź

- działalności przedsiębiorcy albo innej jednostki organizacyjnej, na rzecz których jest wykonywane zlecenie lub są świadczone usługi

- takich jak liczba zawartych umów, wartość zawartych umów, sprzedaż, obrót, pozyskane zlecenia, wykonane usługi lub uzyskane należności.

1.4. Składki ZUS i podatek od wynagrodzenia zleceniobiorcy

Z tytułu zawarcia umowy zlecenia zleceniobiorca może podlegać ubezpieczeniom w ZUS obowiązkowo lub dobrowolnie albo nie będzie do nich zgłoszony wcale.

Tabela 2. Warunki obejmowania zleceniobiorcy ubezpieczeniami w ZUS

| Rodzaj ubezpieczeń | Warunek podlegania |

obowiązkowe ubezpieczenia emerytalne i rentowe oraz ubezpieczenie zdrowotne, dobrowolne (na wniosek zleceniobiorcy) ubezpieczenie chorobowe | samoistna umowa zlecenia; nieosiąganie z innych tytułów przychodu stanowiącego podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe w wysokości przynajmniej minimalnego wynagrodzenia za pracę (od 1 stycznia do 30 czerwca 2023 r. - 3490 zł, a od 1 lipca do 31 grudnia 2023 r. - 3600 zł) |

dobrowolne ubezpieczenia emerytalne i rentowe, obowiązkowe ubezpieczenie zdrowotne | osiąganie z innych tytułów (np. umowy o pracę, zlecenia) przychodu stanowiącego podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe w wysokości przynajmniej minimalnego wynagrodzenia za pracę (od 1 stycznia do 30 czerwca 2023 r. - 3490 zł, a od 1 lipca do 31 grudnia 2023 r. - 3600 zł) |

| obowiązkowe ubezpieczenie zdrowotne | każda umowa zlecenia (z zastrzeżeniem osób uczących się do 26 lat), bez względu na wysokość przychodu stanowiącego podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe |

| brak podlegania ubezpieczeniom | uczniowie i studenci (studiów zarówno dziennych, jak i zaocznych), do ukończenia 26 lat |

Najbardziej atrakcyjne pod względem opłacalności w zakresie kosztów jest zawieranie zleceń z osobami, które:

- mają inny tytuł do ubezpieczeń oraz

- uzyskują co do zasady przychody podlegające oskładkowaniu na obowiązkowe ubezpieczenia emerytalne i rentowe przynajmniej w wysokości minimalnej płacy - wówczas z zawartej umowy podlegają tylko obowiązkowemu ubezpieczeniu zdrowotnemu albo

- uczą się i są w wieku do 26 lat.

Kosztem dla podmiotu zatrudniającego jest w takim przypadku wyłącznie kwota brutto wynagrodzenia. Zatrudnianie emerytów czy rencistów co do zasady nie wpływa na oszczędności w kosztach zatrudnienia, jeżeli osoby te nie mają innych tytułów do ubezpieczeń emerytalnego i rentowych, o których była mowa wyżej. W przypadku zawarcia z emerytem (rencistą) umowy zlecenia, która stanowi dla niego jedyny przychód, podlega on obowiązkowym ubezpieczeniom społecznym (z wyjątkiem ubezpieczenia chorobowego, które jest dobrowolne i stanowi obciążenie dla osoby zatrudnionej) i ubezpieczeniu zdrowotnemu.

Wyjątkiem są aktywni zawodowo emeryci od ukończenia powszechnego wieku emerytalnego, którzy nie pobierają świadczenia mimo nabycia do niego prawa. Osoby te mają prawo do zwolnienia, ale z podatku przychodów osiąganych m.in. z umów zlecenia do kwoty nieprzekraczającej rocznie 85 528 zł, pod warunkiem podlegania z tytułu uzyskania tych przychodów ubezpieczeniom społecznym w rozumieniu ustawy systemowej. Zatem podleganie ubezpieczeniom społecznym przez te osoby może być zarówno obowiązkowe jak i dobrowolne. Oszczędnością podmiotu zatrudniającego jest w tym przypadku możliwość wypłaty wyższego wynagrodzenia przy zachowaniu dotychczasowej kwoty brutto, a także pozostałych kosztów wynagrodzenia (składek na ubezpieczenia społeczne i fundusze pozaubezpieczeniowe). Istotna jest tu informacja o takiej możliwości skierowana do tej grupy podatników. Ze zwolnienia przychodów z podatku do rocznej kwoty wynoszącej 85 528 zł mogą też korzystać (oprócz wymienionych wcześniej podatników do 26 lat) również inne grupy osób zatrudnionych, tj.:

- przenoszący miejsce zamieszkania do Polski;

- wychowujący co najmniej 4 dzieci.

W przypadku, gdy podatnicy z ww. grup (z wyjątkiem 26-latków) będą zainteresowani korzystaniem ze zwolnienia przychodów z podatku, muszą złożyć wniosek płatnikowi podatku. Powstaje tu analogiczna opcja czasowej oszczędności jak w przypadku aktywnych zawodowo seniorów.

Rodzajem preferencji podwyższającym wysokość wynagrodzenia bez podwyżki i stanowiącym rodzaj okresowej oszczędności w przypadku podmiotów, których nie stać obecnie na podwyższenie wynagrodzeń, jest propozycja skorzystania przez osoby zatrudnione z kwoty zmniejszającej podatek. Z tego rozwiązania mogą korzystać po raz pierwszy w rozliczeniu miesięcznym wynagrodzenia m.in. zleceniobiorcy, a także wykonawcy umowy o dzieło.

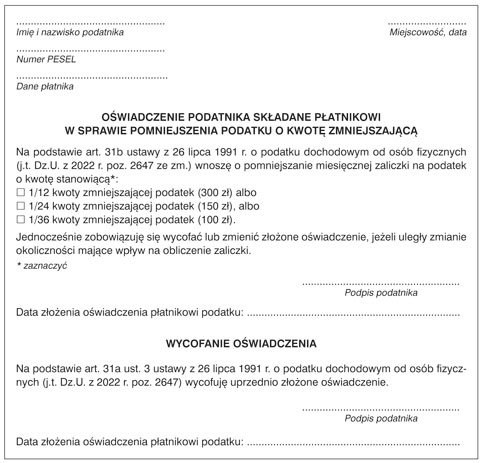

Zastosowanie przez płatnika miesięcznej kwoty zmniejszającej podatek, wynoszącej 300 zł miesięcznie (3600 zł rocznie), jest możliwe wyłącznie na podstawie oświadczenia złożonego przez podatnika. Oświadczenie płatnik uwzględni najpóźniej od miesiąca następującego po miesiącu, w którym je otrzymał.

Wzór oświadczenia podatnika składany płatnikowi w sprawie pomniejszenia podatku o kwotę zmniejszającą (jest dostępny na www.inforlex.pl/ewydania)

Kwota zmniejszająca podatek może być zastosowana wyłącznie do dochodów opodatkowanych według skali podatkowej.

Tabela 3. Skala podatkowa obowiązująca w 2023 r.

| Podstawa obliczenia podatku w złotych | Podatek wynosi | |

| ponad | do | |

| 120 000 | 12% minus kwota zmniejszająca podatek 3600 zł | |

| 120 000 | 10 800 zł + 32% nadwyżki ponad 120 000 zł | |

Omawiana preferencja obejmuje przychody:

- ze stosunku służbowego, stosunku pracy, z pracy nakładczej lub ze spółdzielczego stosunku pracy, z zasiłków pieniężnych z ubezpieczenia społecznego wypłacanych przez zakłady pracy lub z tytułu udziału w nadwyżce bilansowej wypłacanej w spółdzielniach pracy,

- z osobiście wykonywanej działalności artystycznej, literackiej, naukowej, trenerskiej, oświatowej i publicystycznej, w tym z tytułu udziału w konkursach z dziedziny nauki, kultury i sztuki oraz dziennikarstwa, przychody z tytułu udziału w badaniach i eksperymentach prowadzonych przez podmioty tworzące system szkolnictwa wyższego i nauki, jak również przychody z uprawiania sportu, stypendia sportowe przyznawane na podstawie odrębnych przepisów oraz przychody sędziów z tytułu prowadzenia zawodów sportowych,

- z działalności polskich arbitrów uczestniczących w procesach arbitrażowych z partnerami zagranicznymi,

- otrzymywane przez osoby wykonujące czynności związane z pełnieniem obowiązków społecznych lub obywatelskich, bez względu na sposób powoływania tych osób, nie wyłączając odszkodowania za utracony zarobek,

- osób, którym organ władzy lub administracji państwowej albo samorządowej, sąd lub prokurator, na podstawie właściwych przepisów, zlecił wykonanie określonych czynności, a zwłaszcza przychody biegłych w postępowaniu sądowym, dochodzeniowym i administracyjnym oraz płatników i inkasentów należności publicznoprawnych, a także przychody z tytułu udziału w komisjach powoływanych przez organy władzy lub administracji państwowej albo samorządowej,

- otrzymywane przez osoby, niezależnie od sposobu ich powoływania, należące do składu zarządów, rad nadzorczych, komisji lub innych organów stanowiących osób prawnych,

- otrzymywane przez członków Rady Mediów Narodowych,

- z tytułu wykonywania usług, na podstawie umowy zlecenia lub umowy o dzieło

- z wyjątkiem przychodów uzyskanych na podstawie umów zawieranych w ramach prowadzonej przez podatnika pozarolniczej działalności gospodarczej, - uzyskane na podstawie umów o zarządzanie przedsiębiorstwem, kontraktów menedżerskich lub umów o podobnym charakterze, w tym przychody z tego rodzaju umów zawieranych w ramach prowadzonej przez podatnika pozarolniczej działalności gospodarczej,

- z praw majątkowych, za które uważa się w szczególności przychody z praw autorskich i praw pokrewnych w rozumieniu odrębnych przepisów, praw do projektów wynalazczych, praw do topografii układów scalonych, znaków towarowych i wzorów zdobniczych, w tym również z odpłatnego zbycia tych praw,

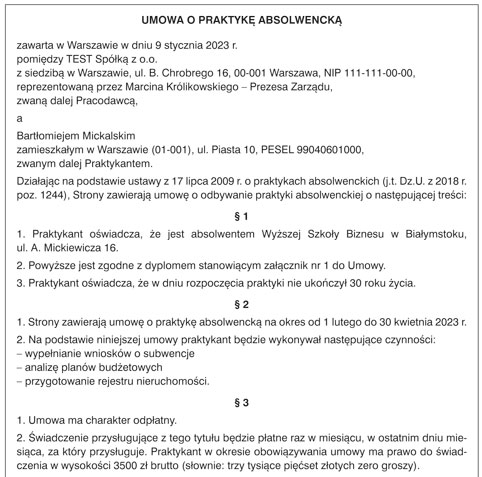

- będące świadczeniami pieniężnymi wypłacanymi z tytułu odbywania praktyk absolwenckich, o których mowa w ustawie z 17 lipca 2009 r. o praktykach absolwenckich, lub odbywania stażu uczniowskiego, o którym mowa w art. 121a ustawy z 14 grudnia 2016 r. - Prawo oświatowe.

Oświadczenie o stosowaniu miesięcznego pomniejszenia podatku podatnik może złożyć nie więcej niż trzem płatnikom. Takie uprawnienie ma także podatnik, który uzyskuje od tego samego podmiotu przychody z różnych źródeł, np. zawarł umowę o pracę i jednocześnie na rzecz tego samego podmiotu wykonuje umowę o dzieło lub zlecenia.

W przypadku podatnika uzyskującego w danym miesiącu przychody od więcej niż jednego płatnika złożenie oświadczenia o stosowaniu pomniejszenia podatku jest możliwe, jeżeli:

- łączna kwota pomniejszenia stosowana przez wszystkich płatników w tym miesiącu nie przekracza kwoty stanowiącej 1/12 kwoty zmniejszającej podatek (300 zł) oraz

- w roku podatkowym podatnik za pośrednictwem płatnika nie skorzystał w pełnej wysokości z pomniejszenia kwoty zmniejszającej podatek, w tym również gdy złożył wniosek o niepobieranie zaliczek w danym roku podatkowym (jeżeli przewiduje, że uzyskane przez niego dochody podlegające opodatkowaniu na zasadach ogólnych - według skali podatkowej, nie przekroczą w roku podatkowym kwoty 30 000 zł).

W oświadczeniu podatnik wskazuje, że płatnik jest uprawniony do pomniejszenia zaliczki o kwotę stanowiącą pełne miesięczne pomniejszenie (300 zł) lub jego część (150 zł lub 100 zł). Jak już wcześniej wspomniano, w przypadku gdy podatnik uzyskuje od tego samego płatnika przychody z różnych tytułów, płatnik stosuje do tych przychodów zmniejszeniu podatku. Łączna kwota zmniejszenia zastosowana w danym miesiącu przez płatnika nie może przekroczyć kwoty wskazanej w oświadczeniu i nie może być łącznie wyższa niż 300 zł.

Tabela 4. Wysokość kwoty zmniejszającej podatek od 1 stycznia 2023 r.

| Liczba płatników w danym miesiącu | Miesięczna kwota zmniejszająca podatek |

| 1 | 300 zł (1/12 z 3600 zł) |

| 2 | 150 zł (1/24 z 3600 zł) |

| 3 | 100 zł (1/36 z 3600 zł) |

Przykład 3

Zleceniodawca poinformował zatrudnianych podatników o możliwości korzystania ze zwolnienia z podatku osiąganych przychodów. Dwóch zleceniobiorców w wieku emerytalnym (nie pobierają emerytury) otrzymuje miesięczne wynagrodzenia w wysokości odpowiednio 3500 zł i 4500 zł. Są objęci obowiązkiem ubezpieczeń społecznych (nie przystąpili do ubezpieczenia chorobowego). Osoby te na początku lutego 2023 r. złożyły wniosek o zwolnienie ich przychodów z podatku. Obaj zleceniobiorcy korzystają z 1/24 miesięcznej kwoty zmniejszającej podatek (150 zł).

Ich wynagrodzenia osiągnięte w lutym 2023 r. i przypadające do wypłaty będą wyższe o zaliczkę na podatek, która zostałaby pobrana przez płatnika, gdyby nie wniosek zleceniobiorcy.

Lp. | Składnik wynagrodzenia/Parametry | Wysokość (zł) | Wysokość (zł) |

1. | Przychód | 3500,00 | 4500,00 |

2. | Wynagrodzenie brutto | 3500,00 | 4500,00 |

3. | Podstawa składki na ub. emerytalne (poz. 2) | 3500,00 | 4500,00 |

4. | Składka na ub. emerytalne (poz. 3 × 9,76%) | 341,60 | 439,20 |

5. | Podstawa składki na ub. rentowe (poz. 2) | 3500,00 | 4500,00 |

6. | Składka na ub. rentowe (poz. 5 × 1,5%) | 52,50 | 67,50 |

7. | Podstawa składki na ub. zdrowotne (poz. 2 - poz. 4 - poz. 6) | 3105,90 | 3993,30 |

8. | Składka na ub. zdrowotne (poz. 7 × 9%) | 279,531 | 359,397 |

9. | Koszty uzyskania przychodów (poz. 2 - poz. 4 - poz. 6) × 20% | 621,18 | 798,66 |

10. | Podstawa opodatkowania (poz. 2 - poz. 4 - poz. 6 - poz. 9) | 2485,00 | 3195,00 |

11. | Kwota zmniejszająca podatek | 150,00/0,00 | 150,00/0,00 |

12. | Zaliczka na podatek (poz. 10 × 12% - poz. 11) | 148,00/0,00 | 233,00/0,00 |

13. | Kwota do wypłaty (poz. 1 - poz. 4 - poz. 6 - poz. 8 - poz. 12) | 2826,37 | 3633,90 |

W przypadku zleceniobiorcy z wynagrodzeniem 3500 zł otrzyma on miesięcznie więcej o 148 zł (w skali roku 1776 zł), a zleceniobiorca z wynagrodzeniem 4500 zł miesięcznie więcej o 233 zł (2796 zł).

W zakresie oskładkowania przychodów z umowy zlecenia zasadniczo nie ma wyłączeń. Wyjątek stanowią przychody wymienione w § 2 w zw. z § 5 rozporządzenia w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, tj. m.in. świadczenia bhp, ekwiwalenty pieniężne za używanie własnych narzędzi lub sprzętu, diety z tytułu podróży służbowej, a także inne niż ww. przychody uzyskiwane przez osoby, które nie ukończyły 26 lat.

Przychody z umowy zlecenia, co do zasady, podlegają opodatkowaniu. Wyjątek stanowią niektóre świadczenia wymienione w art. 21 ust. 1 ustawy o pdof, w tym przychody uzyskiwane przez ww. osoby, a także przenoszące miejsce zamieszkania do Polski, wychowujące co najmniej 4 dzieci oraz od ukończenia powszechnego wieku emerytalnego i niepobierające emerytury - w łącznej wysokości nieprzekraczającej rocznie 85 528 zł.

Tabela 5. Porównanie kosztów wynagrodzeń zleceniobiorców (bez uwzględniania wpłat na PPK i kwoty zmniejszającej podatek)

| 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|

| Lp. | Pozycja kosztów | Zleceniobiorca podlegający: | Brak podlegania ubezpieczeniom | ||

| obowiązkowym ubezpieczeniom społecznym, ubezpieczeniu zdrowotnemu i dobrowolnemu ubezpieczeniu chorobowemu | dobrowolnym ubezpieczeniom społecznym i obowiązkowemu ubezpieczeniu zdrowotnemu | obowiązkowemu ubezpieczeniu zdrowotnemu | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Przychód | 4000,00 | 4000,00 | 4000,00 | 4000,00 |

| 2. | Wynagrodzenie brutto | 4000,00 | 4000,00 | 4000,00 | 4000,00 |

| 3. | Podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe |

4000,00 |

4000,00 | - | - |

| 4. | Składka na ubezpieczenia społeczne: a) emerytalna (9,76%) b) rentowa (1,5%) | a) 390,40 b) 60,00 | a) 390,40 b) 60,00 | - | - |

| 5. | Składka na ubezpieczenie chorobowe (2,45%)* | 98,00 | - | - | - |

| 6. | Suma składek na ubezpieczenia społeczne | 548,40 | 450,40 | - | - |

| 7. | Podstawa wymiaru składki na ubezpieczenie zdrowotne | 3451,60 | 3549,60 | 4000,00 | - |

| 8. | Składka na ubezpieczenie zdrowotne (9%) | 310,64 | 319,46 | 360,00 | - |

| 9. | Koszty uzyskania przychodów (20%) | 690,32 | 709,92 | 800,00 | - |

| 10. | Podstawa opodatkowania | 2761,00 | 2840,00 | 3200,00 | - |

| 11. | Podatek dochodowy (12%) | 331,00 | 341,00 | 384,00 | - |

| 12. | Kwota do wypłaty | 2809,96 | 2889,14 | 3256,00 | 4000,00 |

| 13. | Składki na ubezpieczenia społeczne (finansowane przez zleceniodawcę): a) emerytalna b) rentowa c) wypadkowa | a) 390,40 b) 260,00 c) 37,20 | a) 390,40 b) 260,00 c) 37,20 | - - - | - - - |

| 14. | Fundusz Pracy i Fundusz Solidarnościowy | 98,00 | - | - | - |

| 15. | FGŚP | 4,00 | - | - | - |

| 16. | Koszt wynagrodzenia | 4789,60 | 4687,60 | 4000,00 | 4000,00 |

* Do obliczeń przyjęto składkę wypadkową w wysokości 0,93%.

Nic nie stoi na przeszkodzie, aby umowa zlecenia została zawarta przez pracodawcę z własnym pracownikiem. Warunkiem uznania takiego działania za prawidłowe jest jednak to, aby czynności wykonywane na podstawie umowy zlecenia nie pokrywały się z tymi, które pracownik realizuje w ramach stosunku pracy. Tak zawarta umowa zlecenia podlega jednak obowiązkowemu oskładkowaniu w pełnym zakresie, a to oznacza, że obowiązkowe staje się również ubezpieczenie chorobowe. Korzyścią dla pracodawcy zawierającego zlecenie z własnym pracownikiem jest to, że wynagrodzenie z tej umowy nie jest wliczane do podstawy wymiaru należności pracowniczych, np. wynagrodzenia urlopowego, ekwiwalentu za urlop wypoczynkowy, odpraw i odszkodowań.

Przykład 4

Umowa z pracownikiem zostanie rozwiązana z końcem stycznia 2023 r. Osoba ta nabędzie prawo do ekwiwalentu za 48 godzin niewykorzystanego urlopu. Pracownik otrzymuje wynagrodzenie zasadnicze w wysokości 5000 zł i stały dodatek motywacyjny, który wynosi 600 zł. W okresie od 1 lipca 2022 r. do 31 stycznia 2023 r. realizuje zlecenie na rzecz swojego pracodawcy, za które otrzymuje 2000 zł brutto miesięcznie. Kwota wynagrodzenia z tytułu tej umowy nie wchodzi do podstawy wymiaru ekwiwalentu pieniężnego za niewykorzystany urlop wypoczynkowy. Podstawę tę stanowi wynagrodzenie zasadnicze i dodatek motywacyjny, czyli 5600 zł (5000 zł + 600 zł).

Wynagrodzenie za wykonanie zlecenia jest jednak wliczane do podstawy wymiaru świadczeń chorobowych, ale tylko w okresie, kiedy obowiązuje ta umowa.

Przykład 5

Pracownik wynagradzany stałą stawką miesięczną w kwocie 5300 zł był niezdolny do pracy w okresie od 25 do 31 grudnia 2022 r., a następnie od 4 do 10 stycznia 2023 r., za co przysługuje mu wynagrodzenie chorobowe. Od 1 listopada do 31 grudnia 2022 r. wykonywał na rzecz swojego pracodawcy umowę zlecenia, z której otrzymywał co miesiąc wynagrodzenie w wysokości 2000 zł. Podstawę wymiaru wynagrodzenia chorobowego za listopad 2022 r. stanowi wynagrodzenie z umowy o pracę i umowy zlecenia, a za okres od 4 do 10 stycznia 2023 r. tylko wynagrodzenie ze stosunku pracy. Przychód z umowy zlecenia zawartej do 31 grudnia 2022 r. jest traktowany jak składnik do określonego terminu i nie mógł zostać uwzględniony przy obliczaniu wynagrodzenia chorobowego należnego za styczeń 2023 r.

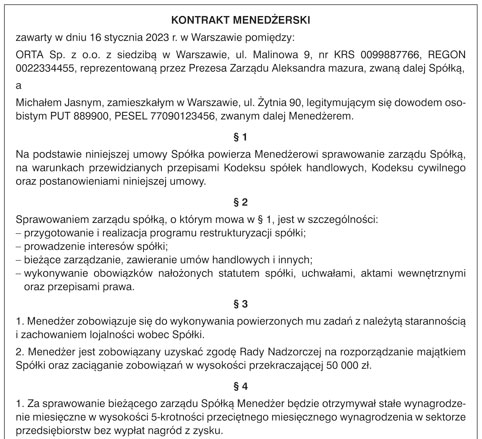

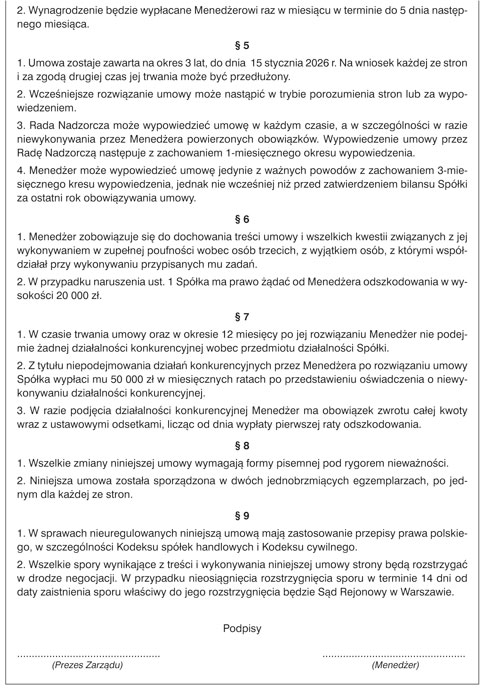

1.5. Kontrakt menedżerski

Alternatywą dla zatrudnienia w ramach stosunku pracy osób zarządzających lub kierujących zakładem pracy może być kontrakt menedżerski np. w formie umowy cywilnoprawnej w ramach działalności gospodarczej prowadzonej przez te osoby lub poza tą działalnością. Jest to elastyczna formuła zatrudnienia, będąca pewną oszczędnością dla powierzającego pracę i jednocześnie dająca możliwość pełniejszego wykorzystania potencjału takich osób. Ponadto więcej jest opcji ich dyscyplinowania, co jest ograniczone w stosunku pracy. Istotą kontraktu jest zarządzanie przedsiębiorstwem przez wykwalifikowanego menedżera w imieniu oraz na rzecz i ryzyko podmiotu zatrudniającego.

1.6. Forma kontraktu

Kontrakt menedżerski jest umową nienazwaną, co oznacza, że przepisy nie regulują wprost tej formy powierzenia pracy. Jednak zastosowanie mają do niej odpowiednio regulacje dotyczące umowy zlecenia (art. 750 Kodeksu cywilnego). Jest to umowa starannego działania, a więc zarządca nie zobowiązuje się do uzyskania konkretnego efektu w wyniku podjętych działań, lecz ma dołożyć wszelkich starań przy wykonywaniu powierzonych mu zadań. Zasadniczo prowadzi on bowiem sprawy podmiotu, w którym jest zatrudniony i reprezentuje go na zewnątrz. Celem podstawowym kontraktu jest w szczególności podniesienie efektywności zarządzania, restrukturyzacja podmiotu czy zwiększenie jego wartości.

Na obowiązki stron kontraktu wpływa charakter pracy powierzonej menedżerowi. Należą do nich w szczególności:

- ścisłe współdziałanie menedżera z organami podmiotu, na rzecz którego praca jest wykonywana;

- zapewnienie menedżerowi dostępu do niezbędnych dokumentów, środków, narzędzi itp.;

- zapewnienie menedżerowi odpowiednich warunków bhp;

- wypłata wynagrodzenia.

Przepisy nie wymagają zachowania szczególnej formy kontraktu menedżerskiego. Biorąc jednak pod uwagę cel kontraktu i zakres obowiązków zarządcy, wymagania i oczekiwania stron, rekomenduje się sporządzenie go w formie pisemnej. Kontrakt powinien zawierać, oprócz daty jego sporządzenia i określenia jego stron, w szczególności:

- obowiązki menedżera, w tym związane z prowadzeniem spraw podmiotu, wprowadzeniem zmian i usprawnień, dotyczących zakazu konkurencji i zakresu tajemnicy obowiązujących menedżera;

- wynagrodzenie;

- zasady oceny pracy menedżera, w tym wyników jego pracy;

- czasu trwania umowy;

- przesłanki rozwiązania umowy przed terminem, na jaki została zawarta, w tym związane z tym ewentualne odszkodowanie.

Kontrakt nie pozwala zarządcy na podejmowanie wszystkich działań niezależnie od organów zarządzających danym podmiotem. Warto zatem określić w umowie, w jakim obszarze jest to możliwe, a gdzie będzie wymagana zgoda tych organów.

Wzór kontraktu menedżerskiego (jest dostępny na www.inforlex.pl/ewydania)

Tak jak w przypadku zleceniobiorców i przedsiębiorców niezatrudniających pracowników ani zleceniobiorców, do menedżerów należy stosować przepisy o minimalnym wynagrodzeniu gwarantowanym za każdą przepracowaną godzinę (od 1 stycznia 2023 r. - 22,80 zł brutto, a od 1 lipca 2023 r. - 23,50 zł brutto) (art. 8a ust. 1 w zw. z art. 1 pkt 1b ustawy o minimalnym wynagrodzeniu za pracę).

Podstawą odpowiedzialności wynikającej z kontraktu menedżerskiego są przepisy Kodeksu cywilnego. W tym przypadku chodzi przede wszystkim o odpowiedzialność za wyrządzenie szkody wskutek popełnienia czynu niedozwolonego lub niewykonania albo nienależytego wykonania zobowiązania. Menedżer odpowiada całym swoim majątkiem za faktycznie poniesione straty oraz utracone przez przedsiębiorstwo korzyści, które zostałyby osiągnięte przy zachowaniu należytej staranności w realizowaniu przedmiotu kontraktu.

1.7. Obowiązek ubezpieczeń społecznych kontraktu menedżerskiego

Umowa kontraktu menedżerskiego, która ma charakter umowy zlecenia, powoduje obowiązek ubezpieczeń, jaki powstaje przy umowie zlecenia. Zatem osoba realizująca tę umowę podlega ubezpieczeniom społecznym na takich samych zasadach jak zleceniobiorca. Według organu rentowego umowa kontraktu menedżerskiego zawarta z przedsiębiorcą jest traktowana jako tytuł do ubezpieczeń społecznych, a nie jak umowa wykonywana w ramach działalności gospodarczej.

W interpretacji indywidualnej z 24 lutego 2017 r. (WPI/200000/43/238/2017) ZUS uznał, że:

ZUS (…) dla menedżera, który ma wpis do ewidencji działalności gospodarczej w zakresie zarządzania i jednocześnie ma zawartą umowę kontraktu menedżerskiego na zarządzanie, przychód uzyskiwany z tej umowy - dla potrzeb opłacania podatku dochodowego od osób fizycznych - jest przychodem z działalności wykonywanej osobiście. Skoro według ustawy o podatku dochodowym od osób fizycznych przychody z działalności wykonywanej osobiście nie stanowią przychodów z działalności gospodarczej, to wykonywanie umowy (w zaprezentowanym stanie faktycznym umowy o świadczenie usług w zakresie zarządzania - kontraktu menedżerskiego) powoduje powstanie przychodu z działalności wykonywanej osobiście w rozumieniu powołanej ustawy i nie jest wykonywaniem działalności gospodarczej. Oznacza to, że umowa kontraktu menedżerskiego jest traktowana jako odrębny tytuł do objęcia obowiązkiem ubezpieczeń społecznych, a nie jako umowa wykonywana w ramach działalności gospodarczej. (…) w sytuacji, gdy w ramach posiadanego wpisu do CEIDG dana osoba osiąga przychody z pozarolniczej działalności gospodarczej (w rozumieniu przepisów podatkowych) i równocześnie osiąga przychody na podstawie kontraktu menadżerskiego (przychody z działalności wykonywanej osobiście), następuje sytuacja zbiegu tytułów do ubezpieczeń społecznych, tj. pozarolniczej działalności gospodarczej i umowy zlecenia na świadczenie usług menedżerskich, które reguluje art. 9 ustawy o systemie ubezpieczeń społecznych.

W uchwale z 17 czerwca 2015 r. (III UZP 2/15) Sąd Najwyższy uznał, że tytułem do podlegania ubezpieczeniom społecznym przez członka zarządu spółki akcyjnej, który zawarł z tą spółką umowę o świadczenie usług w zakresie zarządzania w ramach prowadzonej przez siebie pozarolniczej działalności gospodarczej, jest umowa o świadczenie usług (art. 6 ust. 1 pkt 4 ustawy o systemie ubezpieczeń społecznych). Sąd Najwyższy nadał uchwale moc zasady prawnej, a przedstawiona w niej wykładnia wiąże od dnia podjęcia uchwały. SN stwierdził w powołanej uchwale, że skoro umowa, której przedmiotem jest świadczenie usług, najbardziej odpowiada faktycznym czynnościom wykonywanym przez usługodawcę na rzecz spółki kapitałowej, to ta właśnie umowa, a nie prowadzenie pozarolniczej działalności gospodarczej przez członka zarządu spółki, stanowi tytuł do podlegania ubezpieczeniom społecznym.

Przykład 6

Marcin K. został powołany na stanowisko prezesa zarządu spółki z o.o. od 1 lutego 2023 r. Ma też zarejestrowaną w CEIDG pozarolniczą działalność gospodarczą w zakresie zarządzania przedsiębiorstwem. Spółka zawarła z nim kontrakt cywilnoprawny realizowany w ramach pozarolniczej działalności. Wynagrodzenie z tytułu realizacji kontraktu strony ustaliły w wysokości 25 000 zł miesięcznie. Spółka uznała, że kontrakt nie jest realizowany w ramach działalności, lecz stanowi odrębny od niej tytuł do ubezpieczeń. Zatem spółka powinna zgłosić Marcina K. do obowiązkowych ubezpieczeń społecznych i zdrowotnego jako zleceniobiorcę (z kodem 04 11 xx), a od przychodu naliczyć składki (Marcin K. może opłacać składki na ubezpieczenia społeczne z działalności, a z kontraktu obowiązkowe będzie tylko ubezpieczenie zdrowotne, co zmniejsza obciążenia składkowe spółki). W 2023 r. minimalną podstawą wymiaru składek na ubezpieczenia społeczne z tytułu pozarolniczej działalności jest kwota 4161 zł. Natomiast od wynagrodzenia z kontraktu należna będzie tylko składka zdrowotna. Menedżer złożył oświadczenie o stosowaniu kwoty zmniejszającej podatek. Rozliczenie jego wynagrodzenia będzie następujące:

Lp. | Składnik wynagrodzenia/Parametry | Wysokość (zł) |

1. | Przychód | 25 000,00 |

2. | Wynagrodzenie brutto | 25 000,00 |

3. | Podstawa składki na ub. zdrowotne (poz. 2) | 25 000,00 |

4. | Składka na ub. zdrowotne (poz. 3 × 9%) | 2250,00 |

5. | Koszty uzyskania przychodów | 250,00 |

6. | Podstawa opodatkowania (poz. 2 - poz. 5) | 24 750,00 |

7. | Kwota zmniejszająca podatek | 150,00 |

8. | Zaliczka na podatek (poz. 6 × 12% - poz. 7) | 2820,00 |

9. | Kwota do wypłaty (poz. 1 - poz. 4 - poz. 8) | 19 930,00 |

1.8. Umowa o dzieło

Przez umowę o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia (art. 627 Kodeksu cywilnego). Jest to powierzenie pracy, w wyniku wykonywania której strony umowy spodziewają się uzyskać określony, konkretny rezultat (wynik, efekt). Dla ważności takiej umowy nie ma zastrzeżonej określonej formy, w jakiej powinna zostać zawarta. Zatem współpraca na tej podstawie może zostać nawiązana w każdy sposób, tj. dorozumiany, ustnie lub na piśmie. Jednak w celu ochrony interesów obu stron zaleca się zawarcie takiej umowy w formie pisemnej (wzór jest dostępny na www.inforlex.pl/ewydania).

Wykonawca dzieła dysponuje w zasadzie nieograniczoną swobodą środków, aby uzyskać zamierzony umownie efekt. Rezultat takiej umowy może być zarówno materialny, np. wykonanie rzeźby, mebla czy namalowanie obrazu, jak i niematerialny, np. napisanie aplikacji na telefon czy scenariusza filmu.

Rezultat umowy o dzieło może mieć postać zarówno materialną, jak i niematerialną.

Często zdarza się, że strony nieprawidłowo zawierają umowę o dzieło zamiast umowy zlecenia. Co prawda umowa o dzieło jest najtańszą formą powierzenia pracy (od przychodu z tej umowy nie nalicza się składek ZUS) i to jest nierzadko wiodące przy podejmowaniu decyzji o nawiązaniu współpracy na tej podstawie, jednak wiąże się z ryzykiem zakwestionowania przez ZUS podczas kontroli i uznania jej za umowę zlecenia (o świadczenie usług) ze wszystkimi tego konsekwencjami (w szczególności dopłatą zaległych składek łącznie z odsetkami). Dlatego tego rodzaju umowy należy zawierać w przypadku wykonywania prac, co do których nie ma wątpliwości (lub są one minimalne), że spełniają warunki umowy o dzieło.

Należy zadbać o to, aby:

- opis dzieła do wykonania był na tyle precyzyjny, że nie budzi wątpliwości,

- dysponować potwierdzeniem powstania dzieła i jego odebrania (protokół odbioru), z uwidocznionym osiągniętym rezultatem w postaci np. zdjęć czy nagrań,

- istniała możliwość poddania dzieła sprawdzianowi na istnienie wad fizycznych.

Podjęcie decyzji o zawarciu umowy o dzieło powinna poprzedzać analiza prac do wykonania i celu, w jakim strony chcą zawrzeć ten rodzaj umowy. Aktualne orzecznictwo wypiera określone prace z istoty umowy o dzieło. Do najczęściej kwestionowanych należą:

- wykłady (Autorskiego charakteru dzieła nie ma zwykle wykład, którego przedmiot sprowadza się do powielenia treści ogólnie znanych i powszechnie dostępnych - wyrok Sądu Najwyższego z 21 maja 2019 r., I UK 75/18);

- nauka języków obcych (W wypadku przeprowadzania zajęć nauczania języka obcego, nawet w oparciu o samodzielnie przygotowany program i pomoce naukowe, nie występuje rezultat tych czynności ucieleśniony w konkretnej postaci. Jest to wyłącznie staranne zachowanie wykonawcy umowy (lektora), który stosownie do posiadanej wiedzy, świadczy usługi starannej nauki, które przekazuje nauczanym. Dlatego usługi nauczycieli lub inne nauczanie noszą konstrukcyjne cechy umów (czynności) starannego działania, a nie umów rezultatu, bo nie przynoszą konkretnych, mierzalnych lub pewnych indywidualnych rezultatów niematerialnych, także wtedy gdy były prowadzone według indywidualnych programów nauczyciela - postanowienie Sądu Najwyższego z 20 lipca 2018 r., II UK 401/17);

- organizacja i przeprowadzenie egzaminu, prowadzenie zajęć sportowych i treningów, zajęć terapeutycznych, zajęć z nauki pływania czy kurs nauki jazdy (Proces dydaktyczny prowadzony w ramach kursów, szkoleń, wykładów nie sprowadza się do indywidualnej i twórczej działalności, a jedynie do przekazania wiedzy z danej dziedziny. Proces nauczania sprowadza się do prezentacji wiedzy przy zastosowaniu określonych metod i procedur przekazu - Wyrok Sądu Apelacyjnego w Szczecinie z 27 września 2016 r., III AUa 42/16);

- przygotowanie prelekcji reklamowych (Przeprowadzenie prelekcji nie należy do kategorii „rezultatu” charakteryzującego umowę o dzieło - wyrok Sądu Apelacyjnego w Poznaniu z 17 kwietnia 2013 r., III AUa 1385/12);

- sprzątanie budynków i terenów wokół nich (Trudno (…) mówić o samoistności rezultatów pracy (…), ponieważ stan rzeczy istniejący po wykonaniu (…) określonych umową czynności nie miał charakteru stałego i podlegał dalszym zmianom. Jak już zostało wyżej wyjaśnione, samoistność rezultatu, przez co rozumie się jego niezależność od dalszego działania twórcy, jest konstytutywną cechą dzieła. Przemijalność efektu pracy zainteresowanej ma zatem znaczenie dla kwestii jego oceny jako dzieła w rozumieniu art. 627 k.c. - wyrok Sądu Apelacyjnego w Gdańsku z 30 lipca 2015 r., III AUa 346/15);

- aktualizacja i dostosowanie materiałów szkoleniowych (Analiza treści (…) umów w cytowanym zakresie prowadzi do wniosku, że nie zawierają one określenia indywidualnych cech „rezultatu”, jaki miałby być osiągnięty w wyniku umów, pozwalających na jego weryfikację w kontekście ewentualnych wad fizycznych. (…) „za rezultat umowy traktowano nabycie umiejętności radzenia sobie w określonych sytuacjach na egzaminie”. Z kolei przesłuchany w charakterze strony prezes Fundacji (...) zeznał, że „dla nas rezultatem było zadowolenie uczestników, którzy uznali, że są wystarczająco przygotowani”. Wskazany „rezultat” z całą pewnością nie poddaje się sprawdzianowi na istnienie wad fizycznych, a zatem nie stanowi dzieła w rozumieniu powołanego wyżej art. 627 k.c. - wyrok Sądu Apelacyjnego w Lublinie z 18 września 2014 r., III AUa 543/14).

Płatnicy składek lub osoby fizyczne zlecające dzieło mają obowiązek informowania ZUS o zawarciu każdej umowy o dzieło (na formularzu ZUS RUD), jeżeli taka umowa zostanie zawarta z osobą, z którą nie pozostają w stosunku pracy, lub jeżeli w ramach takiej umowy osoba ta nie wykonuje pracy na rzecz pracodawcy, z którym pozostaje w stosunku pracy, w terminie 7 dni od dnia zawarcia tej umowy (art. 36 ust. 17 ustawy systemowej). Zatem ZUS ma już wcześniej wiedzę o zawarciu takich umów przez płatnika, co ułatwia ich kontrolę w zakresie prawidłowości zawierania.

Tabela 6. Najczęściej występujące przedmioty umów zgłaszane na ZUS RUD w 2021 r.

| Lp. | Przedmiot umowy |

| 1. | Napisanie artykułu |

| 2. | Wykonanie autorskiego oznaczonego materiału dziennikarskiego |

| 3. | Raport |

| 4. | Wykonanie pracy badawczej |

| 5. | Statystowanie w serialu |

| 6. | Artystyczne wykonanie roli wraz z przekazaniem praw do wizerunku |

| 7. | Przeprowadzenie badania ewaluacyjnego wskaźników jakości obsługi klienta wraz z opracowaniem raportu końcowego z badania |

| 8. | Wykonanie dialogów lub innych tekstów i utworów muzycznych w celu wykorzystania do ścieżki dialogowej dubbing lub wersja lektorska |

| 9. | Ocena merytoryczna projektu zgodnie z kryteriami wyboru projektów |

| 10. | Udzielenie konsultacji medycznych do projektu badawczego |

Źródło: www.zus.pl

W wyroku z 26 września 2019 r. (III UK 252/18) Sąd Najwyższy wypowiedział się co do różnic pomiędzy umową zlecenia a umową o dzieło:

SN (…) Jeśli umowa wykazuje cechy wspólne dla co najmniej dwóch różnych rodzajów (typów) umów, np. umowy rezultatu i umowy starannego działania, to w celu dokonania jej właściwej kwalifikacji prawnej należy posłużyć się metodą typologiczną, której istota sprowadza się do poczynienia ustaleń w kierunku, jakie cechy przeważają (dominują) w umowie. W razie wątpliwości, czy dana umowa jest umową o dzieło czy umową zlecenia, należy ustalić, czy w treści i sposobie jej wykonywania przeważają cechy jednej z tych umów. Dopiero wówczas, gdy umowa poddawana analizie (w swej treści, a zwłaszcza w sposobie wykonywania) wykazuje z ich jednakowym nasileniem cechy wspólne dla co najmniej dwóch różnych wzorców umownych, o jej typie (rodzaju) decyduje zgodny zamiar stron i cel umowy, który może (ale wcale nie musi) wyrażać się także w nazwie umowy. Istotne (pomocne) przy kwalifikacji takiej umowy jest też uwzględnienie okoliczności towarzyszących jej zawarciu. Nazwa umowy z eksponowaniem terminologii służącej podkreśleniu charakteru umowy jako umowy zlecenia lub umowy o dzieło nie jest elementem decydującym samodzielnie o rodzaju zobowiązania, w oderwaniu od oceny rzeczywistego przedmiotu tej umowy i sposobu oraz okoliczności jej zawarcia i wykonania.

Zakończenie umowy o dzieło wyznacza termin oddania dzieła. Zamawiający może jednak odstąpić od tej umowy w następujących przypadkach:

- jeżeli wykonawca opóźnia się z rozpoczęciem lub wykończeniem dzieła tak bardzo, że nie jest prawdopodobne, aby ukończył je w umówionym czasie; odstąpienie może nastąpić przed upływem terminu do wykonania dzieła bez wyznaczenia dodatkowego terminu (art. 635 Kodeksu cywilnego), lub

- dopóki dzieło nie zostanie ukończone, ale płacąc wykonawcy umówione wynagrodzenie z możliwością odliczenia tego, co wykonawca oszczędził z powodu niewykonania dzieła (art. 644 Kodeksu cywilnego).

1.9. Wynagrodzenie dla wykonawcy

Umowa o dzieło w odróżnieniu od umowy zlecenia zawsze jest odpłatna, przy czym nie obowiązuje tu minimalna stawka. Nie ma też obowiązku, aby wynagrodzenie zostało określone tylko w postaci pieniężnej. Jeżeli jednak strony postanowią, że wynagrodzenie w całości lub części zostanie wypłacone w innej formie niż pieniężna, muszą to zastrzec w umowie.

Przykład 7

Strony umowy o dzieło umówiły się, że wynagrodzenie za wykonanie dzieła wyniesie 5500 zł i zostanie wypłacone w formie pieniężnej w wysokości 4000 zł brutto, a 1500 zł brutto wykonawca odbierze w usługach, które oferuje zamawiający. Takie postanowienia są prawidłowe.

Wysokość wynagrodzenia za wykonanie dzieła strony mogą określić:

- przez wskazanie podstaw do jego ustalenia (wynagrodzenie ryczałtowe); w przypadku gdy strony nie określiły wysokości wynagrodzenia ani nie wskazały podstaw do jego ustalenia, należy przyjąć w razie wątpliwości, że strony miały na myśli zwykłe wynagrodzenie za dzieło tego rodzaju. Jeżeli także w ten sposób nie można ustalić wysokości wynagrodzenia, przysługuje wynagrodzenie odpowiadające uzasadnionemu nakładowi pracy oraz innym nakładom przyjmującego zamówienie (art. 628 § 1 Kodeksu cywilnego). Ten sposób ustalania wynagrodzenia jest zwykle przyjmowany przy wycenie dzieła o mniej skomplikowanym charakterze;

- na podstawie zestawienia planowanych prac i przewidywanych kosztów (wynagrodzenie kosztorysowe); w sytuacji gdy w toku wykonywania dzieła zarządzenie właściwego organu państwowego zmieniło wysokość cen lub stawek obowiązujących dotychczas w obliczeniach kosztorysowych, każda ze stron może żądać odpowiedniej zmiany umówionego wynagrodzenia. Nie dotyczy to jednak należności uiszczonej za materiały lub robociznę przed zmianą cen lub stawek. Ten sposób ustalania wynagrodzenia jest zwykle przyjmowany przy wycenie dzieła o bardziej skomplikowanym charakterze, jeżeli nie można dokładnie określić, jakie wynagrodzenie będzie odpowiadać wykonawcy (art. 628 § 1 i art. 629 Kodeksu cywilnego).

Jeżeli strony nie postanowią w umowie inaczej, wynagrodzenie przysługuje wykonawcy w chwili oddania dzieła. W przypadku gdy dzieło ma być oddawane częściami, a wynagrodzenie zostało obliczone za każdą część z osobna, wynagrodzenie przysługuje wykonawcy z chwilą spełnienia każdego ze świadczeń częściowych. Umowa powinna określać, czym jest świadczenie częściowe w konkretnym przypadku, sposób odbioru świadczenia częściowego oraz termin wypłaty wynagrodzenia z tego tytułu.

Zamawiający nie może odmówić zapłaty wynagrodzenia mimo niewykonania dzieła, jeżeli przyjmujący zamówienie był gotów je wykonać, lecz doznał przeszkody z przyczyn dotyczących zamawiającego. Jednak w takim wypadku zamawiający może odliczyć to, co przyjmujący zamówienie oszczędził z powodu niewykonania dzieła.

1.10. Składki ZUS i podatek od wynagrodzenia wykonawcy

Wynagrodzenie za wykonanie umowy o dzieło nie jest oskładkowane (ten rodzaj umowy nie jest tytułem do ubezpieczeń społecznych ani zdrowotnego), lecz wyłącznie opodatkowane. Jest to duża oszczędność dla podmiotu zatrudniającego, o ile faktycznie mamy do czynienia z pracą kwalifikującą się do uznania jej za dzieło, a nie wynika to wyłącznie z nazwy umowy. Jednak w przypadku gdy taka umowa zostanie zawarta z własnym pracodawcą, oprócz opodatkowania podlega także obowiązkowemu oskładkowaniu w zakresie ubezpieczeń społecznych i zdrowotnego. Przychód z umowy o dzieło jest wówczas sumowany z przychodem z umowy o pracę i składki ZUS należy naliczyć od łącznej kwoty. Koszt wynagrodzenia z umowy o dzieło jest taki sam jak w przypadku umowy o pracę.

Przykład 8

Podmiot zatrudniający zawarł umowę o dzieło z osobą niebędącą jego pracownikiem ani niewykonującą pracy na jego rzecz (umowa A) oraz z własnym pracownikiem (umowa B). Umówiona kwota wynagrodzenia wynosi 5000 zł brutto. Osoby te złożyły oświadczenie o stosowaniu miesięcznego zmniejszenia podatku (o 1/12). Rozliczenie wynagrodzenia z tego tytułu w obu przypadkach i związane z tym koszty są następujące:

Lp. | Składnik wynagrodzenia/Parametry | Umowa A | Umowa B |

1. | Przychód | 5000,00 | 5000,00 |

2. | Wynagrodzenie brutto | 5000,00 | 5000,00 |

3. | Podstawa składki na ub. emerytalne i rentowe (poz. 2) | 0,00 | 5000,00 |

4. | Składka na ub. emerytalne i rentowe (poz. 3 × 9,76%; poz. 3 ×1,5%) | 0,00 | 563,00 |

5. | Podstawa składki na ub. chorobowe (poz. 2) | 0,00 | 5000,00 |

6. | Składka na ub. chorobowe (poz. 5 × 2,45%) | 0,00 | 122,50 |

7. | Podstawa składki na ub. zdrowotne (poz. 2 - poz. 4 - poz. 6) | 0,00 | 4314,50 |

8. | Składka na ub. zdrowotne (poz. 7 × 9%) | 0 | 388,31 |

9. | Koszty uzyskania przychodów (poz. 2 - poz. 4 - poz. 6) × 20% | 1000,00 | 862,90 |

10. | Podstawa opodatkowania (poz. 2 - poz. 4 - poz. 6 - poz. 9) | 4000,00 | 3452,00 |

11. | Kwota zmniejszająca podatek | 300,00 | 150,00 |

12. | Zaliczka na podatek (poz. 10 × 12% - poz. 11) | 180,00 | 264,00 |

13. | Kwota do wypłaty (poz. 1 - poz. 4 - poz. 6 - poz. 8 - poz. 12) | 4820,00 | 3662,19 |

Łączne koszty podmiotu zatrudniającego wynikające ze składek ubezpieczeniowych (przyjęto 20,48%) | 5000,00 | 6024,00 | |

Koszty podmiotu zatrudniającego w przypadku zawarcia umowy o dzieło z własnym pracownikiem są o ponad 1000 zł wyższe od umowy o dzieło zawartej z osobą trzecią (6024 zł - 5000 zł). Zatem nie jest to atrakcyjna dla pracownika forma dodatkowego wynagrodzenia, a dla zatrudniającego nie stanowi wymiernej oszczędności w zakresie kosztów. Wynagrodzenie z tego tytułu nie jest jednak wliczane do podstawy ustalania należności ze stosunku pracy jak wynagrodzenie za urlop wypoczynkowy czy ekwiwalent z tego tytułu.

2. Samozatrudnienie

Innym sposobem na ograniczenie kosztów zatrudnienia w czasach kryzysu jest korzystanie z pracy przedsiębiorców - osób prowadzących jednoosobową pozarolniczą działalność gospodarczą na podstawie umowy o świadczenie usług (do której mają zastosowanie przepisy dotyczące zlecenia). Tak jak umowa zlecenia, jest to współpraca swobodna, niepracownicza, bez elementu podporządkowania. Zatem decydując się na tę formę współpracy, tak jak w przypadku umowy zlecenia czy o dzieło, należy w pierwszej kolejności przeanalizować, czy jest ona odpowiednia do warunków i rodzaju pracy, która ma być wykonywana.

Obowiązki związane z zapewnieniem samozatrudnionemu bezpiecznych i higienicznych warunków pracy oraz dotyczące badań lekarskich tych osób są takie same jak w przypadku umowy zlecenia. Zawierając umowę z samozatrudnionym warto precyzyjnie (w razie sporu) określić zakres czynności, odpowiedzialność stron, ich prawa i obowiązki.

Ta forma zatrudnienia może jednak zostać zakwestionowana (najczęściej będzie uważana za założoną w celu ominięcia przepisów Kodeksu pracy o zatrudnieniu w ramach stosunku pracy), jeżeli przedsiębiorca spełni następujące warunki (tzw. katalog negatywny określony w art. 5b ust. 1 ustawy o pdof):

- odpowiedzialność wobec osób trzecich za rezultat tych czynności oraz ich wykonywanie, z wyłączeniem odpowiedzialności za popełnienie czynów niedozwolonych, ponosi zlecający wykonanie tych czynności;

- czynności są wykonywane pod kierownictwem oraz w miejscu i czasie wyznaczonych przez zlecającego te czynności;

- wykonujący te czynności nie ponosi ryzyka gospodarczego związanego z prowadzoną działalnością.

Niekorzystna dla podmiotu zlecającego pracę przedsiębiorcy będzie też okoliczność, gdy osoba ta świadczy pracę w ramach działalności wyłącznie dla jednego podmiotu i przez dłuższy czas. Istnieje wówczas domniemanie, że działalność została założona pozornie, a przedsiębiorca w czasie kontroli z dużą dozą prawdopodobieństwa zostanie uznany za pracownika ze wszystkimi tego konsekwencjami w zakresie praw dla tej grupy zatrudnionych wynikających z przepisów Kodeksu pracy.

Przykład 9

W związku z przejściowymi problemami finansowymi pracodawca umówił się z pracownikiem, że ten rozwiąże stosunek pracy za porozumieniem stron, a za kilka dni strony nawiążą współpracę na podstawie umowy cywilnoprawnej i w ramach pozarolniczej działalności gospodarczej, którą pracownik założy. Po podpisaniu umowy cywilnoprawnej nic się nie zmieniło. Pracownik nadal wykonuje pracę tak jak poprzednio, w warunkach charakterystycznych dla stosunku pracy, w tym bez odpowiedzialności wobec osób trzecich za rezultat swojej pracy oraz jej wykonywanie. Takie postępowanie jest nieprawidłowe.

W wyroku z 26 marca 2019 r. (III AUa 547/18) Sąd Apelacyjny w Szczecinie uznał, że:

SA (…) Działalnością gospodarczą nie jest działalność wykonywana w imieniu innego podmiotu. Podmiot zawodowo wykonujący działalność gospodarczą, czyli działający we własnym imieniu, potencjalnie jest przedsiębiorcą. Natomiast podmiot wykonujący działalność w imieniu innego podmiotu, skoro nie wykonuje działalności gospodarczej w imieniu własnym, to przedsiębiorcą nie jest.

Jednak, przy założeniu, że współpraca z samozatrudnionym została nawiązana prawidłowo, podmiot powierzający pracę odnosi te same korzyści, które są związane z zawarciem umowy zlecenia czy o dzieło, przy czym jest on jedynie zobowiązany do wypłaty umówionej kwoty wynagrodzenia. Natomiast w zakresie rozliczeń z tytułu składek ZUS i podatku odpowiedzialność ponosi wyłącznie samozatrudniony.

WAŻNE!

Samozatrudniony ponosi odpowiedzialność za zobowiązania składkowo-podatkowe z tytułu wykonywanej działalności.

3. Zawieszenie lub rezygnacja z przepisów wewnątrzzakładowych

Porozumienie o zawieszeniu stosowania postanowień wewnątrzzakładowych obowiązujących u pracodawcy jest uwarunkowane jego sytuacją finansową i powinno mieć na celu ochronę miejsc pracy. Nie istnieją jednak kodeksowe kryteria, którymi można ustalić tę sytuację i uznać za zasadną do wprowadzenia zawieszenia regulacji zakładowych. Należy jednak przyjąć, że chodzi o te okoliczności, które mogą prowadzić do redukcji zatrudnienia, ograniczenia działalności przedsiębiorstwa czy nawet jego zamknięcia. Zawiesić można te przepisy prawa pracy, tj. postanowienia układów zbiorowych pracy i innych opartych na ustawie porozumień zbiorowych, regulaminów i statutów określających prawa i obowiązki stron stosunku pracy, które mają niekorzystny wpływ na sytuację finansową pracodawcy. Chodzi o świadczenia fakultatywne, tj. inne lub wyższe niż gwarantowane w ogólnie obowiązujących przepisach, m.in. premie, nagrody, inne gratyfikacje, ale też o te zapewnione ustawowo, które mogą zostać obniżone (np. diety - za podróż zagraniczną dieta nie może być niższa niż za podróż krajową - obecnie 45 zł), jak również o dodatkowe fundusze tworzone przez pracodawcę (np. zfśs czy premiowania).

W wyroku z 6 grudnia 2005 r. (III PK 91/05, OSNP 2006/21-22/316) Sąd Najwyższy uznał, że sytuacja finansowa pracodawcy, ze względu na którą zostają zawieszone postanowienia wewnątrzzakładowe, nie podlega kontroli sądu.

SN (…) Sytuacja finansowa pracodawcy (w domyśle zła) jest przesłanką na tyle ogólną, że jej ocena dokonana przez partnerów społecznych nie powinna podlegać kontroli sądu. Trzeba mieć na uwadze, że nie podlega tej kontroli zasadność zmiany układu zbiorowego pracy polegającej na obniżeniu wynagrodzenia pracowników. Skoro taka zmiana, mająca charakter trwały, wymyka się spod kontroli sądu, to tym bardziej sąd nie powinien oceniać przejściowego zawieszenia stosowania przepisów prawa pracy lub postanowień umowy o pracę. Nie wyłącza to możliwości sądowej oceny legalności tych porozumień, w szczególności w odniesieniu do trybu ich zawarcia, a także równego traktowania i niedyskryminacji (art. 32 i art. 33 Konstytucji, art. 9 § 4 w związku z art. 112, art. 113 i art. 183a-183c k.p.).

Sytuacja finansowa pracodawcy uprawniająca do zawieszenia postanowień wewnątrzzakładowych nie podlega kontroli sądu, ale takiej kontroli podlega legalność zawarcia porozumienia o ich zawieszeniu. Procedura zawieszania przepisów wewnątrzzakładowych została przedstawiona na str. 37-39.

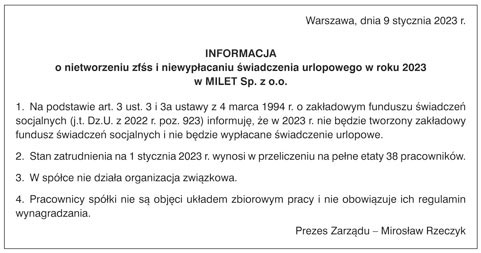

Pracodawca zobowiązany do utworzenia zakładowego funduszu świadczeń socjalnych (zfśs), którego kondycja finansowa ze względu np. na niekorzystne warunki rynkowe lub sytuację w kraju została osłabiona, może zoptymalizować koszty związane z zatrudnianiem pracowników przez obniżenie wysokości odpisu na ten fundusz lub rezygnację z prowadzenia działalności socjalnej.

Należy przypomnieć, iż zfśs mają obowiązek utworzyć pracodawcy prowadzący działalność w formie jednostek budżetowych i samorządowych zakładów budżetowych, bez względu na liczbę zatrudnianych pracowników, oraz pracodawcy zatrudniający według stanu na 1 stycznia danego roku:

- co najmniej 50 pracowników w przeliczeniu na pełne etaty,

- co najmniej 20 i mniej niż 50 pracowników w przeliczeniu na pełne etaty - na wniosek zakładowej organizacji związkowej

- przy czym układ zbiorowy pracy w przypadku ww. pracodawców może dowolnie kształtować wysokość odpisu na zfśs, jak również postanawiać, że fundusz nie będzie tworzony (art. 4 ust. 1 ustawy o zfśs).

Pracodawcy zatrudniający według stanu na 1 stycznia danego roku mniej niż 50 pracowników w przeliczeniu na pełne etaty mogą tworzyć zfśs na ogólnych zasadach lub wypłacać świadczenie urlopowe. Wskazani pracodawcy mogą też z tego zrezygnować w porozumieniu z zakładową organizacją związkową, a jeżeli taka nie działa u pracodawcy - z przedstawicielem pracowników. Odpowiednie postanowienia w tym zakresie powinien zawierać układ zbiorowy pracy, a w przypadku jego braku - regulamin wynagradzania. Zmiany dotyczące rezygnacji z tworzenia zfśs lub wypłaty świadczeń urlopowych zaczną obowiązywać po upływie 2 tygodni od dnia podania tej informacji do wiadomości pracowników w sposób przyjęty u pracodawcy. Za okres, przez który fundusz nie istnieje, nie należy naliczać odpisu. Dotychczas zgromadzone środki nie tracą jednak swojego charakteru i należy je do wyczerpania wydatkować na działalność socjalną. Natomiast w sytuacji zawieszenia funkcjonowania zfśs (co również wymaga konsultacji ze stroną pracowniczą i wprowadzenia stosownych postanowień do przepisów wewnątrzzakładowych) odpisy na ten fundusz nadal są dokonywane, przy czym z funduszu nie są udzielane świadczenia.

Natomiast pracodawcy nieobjęci układem zbiorowym pracy oraz niezobowiązani do wydania regulaminu wynagradzania, informacje w sprawie nietworzenia zfśs i niewypłacania świadczenia urlopowego przekazują pracownikom w pierwszym miesiącu danego roku kalendarzowego, w sposób przyjęty u danego pracodawcy, np. przez ogłoszenie w intranecie, na tablicy ogłoszeń, w komunikacie przesłanym w mailu.

Wzór informacji o nietworzeniu zfśs i niewypłacaniu świadczenia urlopowego (jest dostępny na www.inforlex.pl/ewydania)

Ustawa o COVID-19 wprowadziła dodatkowe rozwiązania umożliwiające niektórym podmiotom zawieszenie działalności socjalnej w okresie obowiązywania stanu zagrożenia epidemicznego z powodu COVID-19. Zawieszenie to dotyczy określonych w ustawie o zfśs (art. 15ge ust. 1 ustawy o COVID-19):

- tworzenia lub funkcjonowania zakładowego funduszu świadczeń socjalnych,

- dokonywania odpisu podstawowego,

- wypłaty świadczeń urlopowych,

i obejmuje pracodawców, u których doszło do odpowiedniego spadku obrotów gospodarczych lub istotnego wzrostu obciążenia funduszu wynagrodzeń.

Ponadto w tym okresie taki pracodawca nie stosuje postanowień układów zbiorowych pracy lub regulaminów wynagradzania, wprowadzonych na podstawie ustawy o zakładowym funduszu świadczeń socjalnych, ustalających wyższą wysokość odpisu na zfśs oraz inne świadczenia o charakterze socjalno-bytowym niż określa ta ustawa. W takim przypadku stosuje się wysokość odpisu na fundusz określoną w tej ustawie.

Jeżeli u takiego pracodawcy działają organizacje związkowe reprezentatywne, zawieszenie ww. obowiązków następuje w porozumieniu z tymi organizacjami związkowymi.

Pracodawca, który postanowił utrzymać zakładowy fundusz świadczeń socjalnych na dotychczasowych warunkach lub obniżyć wysokość odpisu na ten fundusz, wydatkując jego środki powinien mieć zawsze na uwadze kryterium socjalne przy udzielaniu świadczeń. Jest to też rodzaj optymalizacji, ale ryzyka związanego z dystrybucją środków funduszu. Nieprawidłowe rozdysponowanie środków z zfśs oznacza, że ich wartość traci charakter socjalny i stają się one zwykłym przychodem z tytułu zatrudnienia. Oznacza to dla podmiotu zatrudniającego konieczność naliczenia składek ZUS i podatku od pełnej wartości świadczenia bez względu na przewidziane przepisami zwolnienia składkowo-podatkowe. Zatem przy przyznawaniu środków funduszu istotne jest ich zróżnicowanie.

Potwierdził to SN w wyroku z 8 stycznia 2014 r. (I UK 202/13):

SN Wyłączenie niektórych przychodów z oskładkowania wynika z zastosowania prawidłowych kryteriów ich przyznania, więc przytoczenie omawianych przepisów miało na celu wykazanie, że - według ich brzmienia - chodzi o środki przeznaczone na cele socjalne w ramach zakładowego funduszu świadczeń socjalnych. Świadczenia otrzymane przez pracownika w związku z finansowaniem działalności socjalnej, o której mowa w przepisach o zakładowym funduszu świadczeń socjalnych, w ustawie o podatku dochodowym od osób fizycznych określone zostały jako świadczenia pieniężne oraz rzeczowe. Bony, talony i inne znaki, uprawniające do ich wymiany na towary lub usługi, nie są świadczeniami rzeczowymi wolnymi od podatku dochodowego (art. 21 ust. 1 pkt 67 ustawy). Świadczenia takie nie mogą być inaczej kwalifikowane, jako przychód podlegający składce na ubezpieczenia społeczne i ubezpieczenie zdrowotne. W ustawie o zakładowym funduszu świadczeń socjalnych, w art. 8 ust. 1 i 2 postanowiono, że zasady przeznaczania środków funduszu na poszczególne cele i rodzaje działalności socjalnej określa pracodawca w regulaminie, przy czym zasady i warunki korzystania z usług i świadczeń finansowanych z funduszu zobowiązany jest określić z uwzględnieniem ust. 1 tego przepisu, stanowiącego, że przyznawanie ulgowych usług i świadczeń oraz wysokość dopłat z Funduszu uzależnia się od sytuacji życiowej, rodzinnej i materialnej osoby uprawnionej do korzystania z Funduszu. Tylko bony towarowe przyznawane z okazji świąt Bożego Narodzenia i Wielkanocy, sfinansowane z zakładowego funduszu świadczeń socjalnych, przyznawane według takich kryteriów mają charakter świadczeń przeznaczonych na cele socjalne, które nie podlegają składce ubezpieczeniowej.

Postanowienia regulaminu zfśs mogą określać, że przy ustalaniu prawa do świadczeń z funduszu pracownik musi przedstawić dochody np. za 3 lub 6 miesięcy. Okres, jaki powinien zostać uwzględniony przy ocenie sytuacji socjalnej osoby uprawnionej, jest kwestią uznaniową i wymaga wskazania w regulaminie zfśs po uzgodnieniu z przedstawicielem pracowników. Okresy, z których dochód jest uwzględniany przy ustalaniu prawa do świadczeń z zfśs, mogą być różne i mogą zależeć od rodzaju świadczenia, o jakie występuje pracownik. Należy jednak pamiętać, aby do wszystkich beneficjentów funduszu stosować te same kryteria przyznawania świadczeń.

Praktyka pokazuje, że najczęściej przy przyznawaniu wsparcia z zfśs pracodawcy uwzględniają dochód pracownika pochodzący z roku poprzedzającego wnioskowanie o świadczenie. Jest to jednak okres przyjęty uznaniowo, a nie narzucony przez przepisy ustawy o zfśs, które w tym zakresie wskazują, aby zasady i warunki korzystania z usług i świadczeń finansowanych z funduszu zostały określone w regulaminie funduszu.

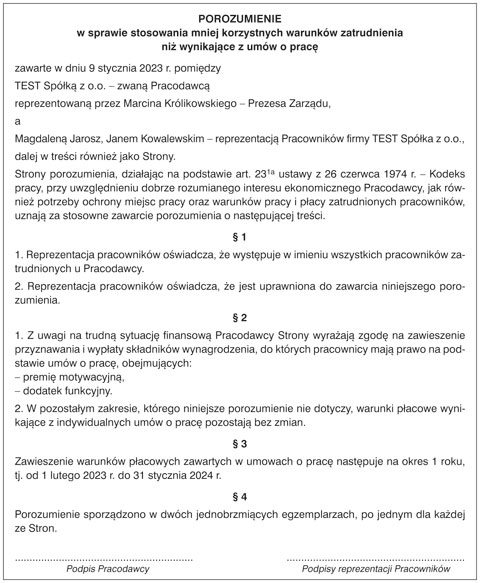

4. Zmiana indywidualnych warunków płacowych

Pracodawca, który w wyniku pogorszenia koniunktury gospodarczej jest zmuszony obniżyć swoim pracownikom wynagrodzenia, może dokonać zmian w tym zakresie na podstawie przepisów Kodeksu pracy.

4.1. Zmiany w warunkach wynagradzania na podstawie Kodeksu pracy

Ze względu na pogorszenie sytuacji finansowej pracodawca może zawrzeć ze stroną społeczną porozumienie o stosowaniu mniej korzystnych warunków zatrudnienia pracowników niż wynikające z umów o pracę, zawartych z tymi pracownikami.

W zakresie i przez czas określony w takim porozumieniu nie są stosowane wynikające z zawieszonych regulacji warunki umów o pracę i innych aktów stanowiących podstawę nawiązania stosunku pracy, np. prawo do premii regulaminowej czy nagrody jubileuszowej. W tym przypadku nie wprowadza się zmian w trybie indywidualnych porozumień z pracownikami czy wypowiedzeń zmieniających.

Z porozumienia o stosowaniu mniej korzystnych warunków zatrudnienia pracowników niż wynikające z zawartych z nimi umów o pracę może skorzystać pracodawca, jeżeli uzasadnia to jego sytuacja finansowa, który:

- nie jest objęty układem zbiorowym pracy lub

- zatrudnia mniej niż 20 pracowników.

Zawieszenie przepisów wewnątrzzakładowych na podstawie wskazanych porozumień nie może trwać dłużej niż przez 3 lata.

Zawierając porozumienie o zawieszeniu zarówno regulacji wewnątrzzakładowych, jak i warunków zatrudnienia wynikających z umów o pracę, pracodawca ma obowiązek przekazać je właściwemu okręgowemu inspektorowi pracy. Nie obowiązuje tu sztywny termin na dopełnienie tego obowiązku. Należy jednak przyjąć, że pracodawca powinien uczynić to bez zbędnej zwłoki.

WAŻNE!

Zawieszenie przepisów wewnątrzzakładowych na podstawie porozumień ze stroną pracowniczą nie może trwać dłużej niż przez 3 lata.

W wyroku z 1 marca 2018 r. (I PK 168/17, OSNP 2018/11/149) Sąd Najwyższy uznał, że:

SN (...) ustawodawca w art. 91 § 1 k.p. nie określił ani procedury czy formy zawierania przedmiotowych porozumień, ani też ich treści. Z językowego brzmienia przepisu nie wynika więc, aby przedmiot tego porozumienia ograniczał się tylko do bezwarunkowej zgody organizacji związkowej na zawieszenie stosowania regulaminu wynagradzania (w całości lub części). Natomiast oczywiste jest, że zgoda ta leży w gestii strony związkowej, która jeśli może nie zaaprobować propozycji złożonej przez pracodawcę w ogóle, to może ją również uzależnić od pewnych warunków (argumentum a maiori ad minus). Wtedy zawieszenie stosowania regulaminu połączone z przyznaniem pracownikom określonych świadczeń (rekompensat) stanowi integralną część porozumienia o zawieszeniu stosowania w całości lub w części przepisów prawa pracy, określających prawa i obowiązki stron stosunku pracy. Dodać też trzeba, że w takiej sytuacji przyznanie waloru normatywnego jedynie postanowieniom zawieszającym stosowanie regulaminu jest z aksjologicznych względów nie do zaaprobowania. Oznaczałoby to bowiem pogwałcenie zasady lojalności i uczciwości kontraktowej przez uwolnienie pracodawcy od zobowiązania, które stanowiło warunek strony związkowej, od którego uzależniono zawarcie porozumienia. W związku z tym oparte na ustawie porozumienie pomiędzy pracodawcą a działającymi u niego organizacjami związkowymi o zawieszeniu stosowania regulaminu wynagradzania nie musi sprowadzać się wyłącznie do jednostronnego uwolnienia się pracodawcy od stosowania wszystkich lub niektórych postanowień tego aktu prawnego, lecz może zawierać także inne postanowienia regulujące sytuację prawną pracowników w okresie zawieszenia regulaminu rekompensujące im w pewnym stopniu umniejszenie ich praw.

Procedura zawieszenia przepisów wewnątrzzakładowych i wprowadzenia warunków zatrudnienia mniej korzystnych niż wynikające z umów o pracę:

Krok 1. Pracodawca przygotowuje porozumienie o zawieszeniu wybranych postanowień wewnątrzzakładowych, np. regulaminu wynagradzania (przez okres nie dłuższy niż 3 lata).

Krok 2. Porozumienie pracodawca przekazuje:

- reprezentującym pracowników związkom zawodowym, a w przypadku ich braku

- przedstawicielowi pracowników, wyłonionemu w trybie przyjętym u pracodawcy.

Krok 3. Przedstawicielstwo pracowników - związkowe lub pozazwiązkowe - wyraża swoje stanowisko w zakresie treści porozumienia. W przypadku wyrażenia zgody (jeżeli pracowników reprezentuje więcej niż jedna organizacja związkowa, wymagana jest zgoda wszystkich na zawarcie porozumienia) strony podpisują porozumienie. W przeciwnym wypadku porozumienie nie wchodzi w życie (pracodawca nie może wprowadzić go samodzielnie). Strony mogą nadal negocjować warunki porozumienia.

Krok 4. Uzgodnione i podpisane porozumienie pracodawca przekazuje stronie społecznej i właściwemu okręgowemu inspektorowi pracy.

Wzór porozumienia w sprawie stosowania mniej korzystnych warunków zatrudnienia niż wynikające z umów o pracę (jest dostępny na www.inforlex.pl/ewydania)

Pracodawca, który znajduje się w trudnej sytuacji finansowej, ale w żaden z ww. sposobów nie dojdzie do porozumienia z podmiotem reprezentującym załogę, może zaproponować pracownikom obniżenie ich wynagrodzeń na podstawie indywidualnych uzgodnień. Ponieważ zgoda pracownika na zmianę jest wiążąca tylko dla stron stosunku pracy, obowiązuje wyłącznie w odniesieniu do konkretnego pracownika.

Natomiast brak zgody pracownika na obniżenie jego wynagrodzenia w wyniku porozumienia zmieniającego oznacza, że pracodawcy pozostaje tylko złożenie mu wypowiedzenia zmieniającego warunki pracy i płacy. Ponieważ jest to jednostronna czynność prawna, dla swej skuteczności wymaga od pracodawcy:

- przedstawienia pracownikowi na piśmie propozycji nowych warunków oraz

- zastosowania okresu wypowiedzenia odpowiedniego dla zawartej z pracownikiem umowy o pracę, po upływie którego nowe warunki wejdą w życie.

Co istotne, w przypadku wypowiadania warunków pracy i płacy umów zawartych na czas nieokreślony wymagane jest podanie przez pracodawcę uzasadnienia tej decyzji.

Jeżeli pracownik przed upływem połowy okresu wypowiedzenia nie złoży oświadczenia o odmowie przyjęcia zaproponowanych warunków, uważa się, że wyraził zgodę na te warunki (pismo pracodawcy wypowiadające warunki pracy lub płacy powinno zawierać pouczenie w tej sprawie). Natomiast złożenie przez pracownika oświadczenia o odmowie przyjęcia nowych warunków w tym terminie skutkuje rozwiązaniem umowy o pracę po upływie okresu wypowiedzenia.

5. Zatrudnianie osób w wieku 50+

Pracodawca, którego budżet nie pozwala na podwyżki wynagrodzeń pracowników albo oferuje niskie stawki wynagrodzenia, może skorzystać z pracy osób bezrobotnych, które ukończyły 50 lat, skierowanych do pracy przez urząd pracy.

Zatrudnienie osoby w tym wieku pozwala pracodawcy otrzymać miesięczne dofinansowanie w wysokości maksymalnej wynoszącej 50% minimalnego wynagrodzenia za pracę przez okres:

- 12 miesięcy w przypadku bezrobotnych w wieku 50 lat - 60 lat;

- 24 miesięcy w przypadku bezrobotnych, którzy ukończyli 60 lat.

Podmiot zatrudniający zobowiązany jest do dalszego zatrudniania skierowanego bezrobotnego po zakończeniu dofinansowania przez okres równy co najmniej połowie okresu dofinansowania, tj.:

- przez okres 6 miesięcy w przypadku 12-miesięcznego dofinansowania wynagrodzenia osób w wieku 50-60 lat;

- przez okres 12 miesięcy w przypadku 24-miesięcznego dofinansowania wynagrodzenia osób w wieku powyżej 60 lat.

Dofinansowanie wynagrodzenia za zatrudnienie bezrobotnego, który ukończył 50 rok życia, jest udzielane zgodnie z warunkami dopuszczalności pomocy de minimis. Przyznanie dofinansowania wynagrodzenia za zatrudnienie bezrobotnego odbywa się na podstawie umowy między starostą a pracodawcą lub przedsiębiorcą.

W przypadku nieutrzymania zatrudnienia skierowanego bezrobotnego w okresie przysługiwania dofinansowania wynagrodzenia lub rezygnacji z dalszego zatrudnienia po zakończeniu dofinansowania, podmiot zatrudniający musi zwrócić całość otrzymanych środków wraz z odsetkami ustawowymi.

6. Dofinansowanie do wynagrodzeń pracowników niepełnosprawnych

Pracodawca zatrudniający osoby niepełnosprawne może ubiegać się o dofinansowanie do wynagrodzeń tych osób ze środków PFRON. Warunkiem otrzymania wsparcia jest to, aby pracownik został ujęty w ewidencji zatrudnionych osób niepełnosprawnych prowadzonej przez Fundusz. Miesięczne dofinansowanie przysługuje w wysokości:

- 1950 zł - w przypadku osób niepełnosprawnych zaliczonych do znacznego stopnia niepełnosprawności;

- 1200 zł - w przypadku osób niepełnosprawnych zaliczonych do umiarkowanego stopnia niepełnosprawności;

- 450 zł - w przypadku osób niepełnosprawnych zaliczonych do lekkiego stopnia niepełnosprawności.

Zgodnie z uchwaloną przez Sejm 14 grudnia 2022 r. ustawą zmieniającą ustawę o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych, która w dniu oddania niniejszego numeru SPP do druku była nadal procedowana, od 1 stycznia 2023 r. dofinansowanie ma wzrosnąć odpowiednio do 2400 zł, 1350 zł i 500 zł.

Powyższe kwoty w odniesieniu do osób niepełnosprawnych, którym orzeczono chorobę psychiczną, upośledzenie umysłowe, całościowe zaburzenia rozwojowe lub epilepsję oraz niewidomych, PFRON zwiększa o:

- 1200 zł w przypadku osób niepełnosprawnych zaliczonych do znacznego stopnia niepełnosprawności;

- 900 zł w przypadku osób niepełnosprawnych zaliczonych do umiarkowanego stopnia niepełnosprawności;

- 600 zł w przypadku osób niepełnosprawnych zaliczonych do lekkiego stopnia niepełnosprawności.

Omawiane dofinansowanie jest wypłacane proporcjonalnie do wymiaru etatu tych pracowników.

Miesięczne dofinansowanie nie przysługuje:

- pracodawcy zatrudniającemu co najmniej 25 pracowników w przeliczeniu na pełny wymiar czasu pracy i nieosiągającemu wskaźnika zatrudnienia osób niepełnosprawnych w wysokości co najmniej 6%;

- na pracowników zaliczonych do umiarkowanego lub lekkiego stopnia niepełnosprawności, którzy mają ustalone prawo do emerytury;

- do wynagrodzeń wypłaconych po dniu złożenia wniosku o wypłatę miesięcznego dofinansowania za dany miesiąc;

- jeżeli wynagrodzenie pracownika niepełnosprawnego nie zostało przekazane na jego rachunek bankowy lub rachunek w spółdzielczej kasie oszczędnościowo-kredytowej albo na adres zamieszkania tego pracownika, za pośrednictwem osób prawnych prowadzących działalność w zakresie doręczania kwot pieniężnych;

- jeżeli miesięczne koszty płacy zostały poniesione przez pracodawcę z uchybieniem terminów, wynikających z odrębnych przepisów, przekraczającym 14 dni, przy czym kwota miesięcznych należnych składek na ubezpieczenia społeczne i fundusze pozaubezpieczeniowe opłaconych z uchybieniem terminu nie może przekroczyć wysokości 2% składek należnych za dany miesiąc.

Miesięczne dofinansowanie jest limitowane do 90% faktycznie poniesionych miesięcznych kosztów płacy, a w przypadku pracodawcy wykonującego działalność gospodarczą - do 75% tych kosztów.