JPK_CIT - czy firmy są gotowe na nowe obowiązki od 2025 roku?

1 stycznia 2025 r. zaczną obowiązywać przepisy, na mocy których podatnicy CIT będą mieli obowiązek prowadzenia ksiąg rachunkowych przy użyciu programów komputerowych oraz ich przekazywania do urzędów skarbowych w formie plików elektronicznych. Ponad 60 proc. firm deklaruje, że nie zaczęło jeszcze przygotowań do wdrożenia nowego systemu raportowania CIT (JPK CIT) - wynika z raportu firmy Grant Thornton.

Zmiany w prowadzeniu ksiąg rachunkowych od 2025 r. – wprowadzenie JPK_CIT >>>

Od kiedy i dla kogo jest wprowadzany JPK CIT >>>

Od 1 stycznia 2025 r. podatnicy CIT, których roczne przychody przekroczą 50 mln euro, oraz podatkowe grupy kapitałowe będą zobowiązani do prowadzenia ksiąg rachunkowych za pomocą programów komputerowych i raportowania ich w postaci ustrukturyzowanych plików elektronicznych.

Pliki te będą przesyłane do urzędów skarbowych w formie:

- JPK_KR_PD (Jednolity Plik Kontrolny Księgi Rachunkowe Podatek Dochodowy) oraz

- JPK_ST_KR (Jednolity Plik Kontrolny Środki Trwałe).

Pierwsze struktury logiczne JPK_KR_PD przedsiębiorcy będą musieli złożyć w marcu 2026 r. tj. do upływu terminu złożenia zeznania podatkowego za 2025 rok. Zobowiązane podmioty będą musiały dostosować swoje wewnętrzne systemy finansowo-księgowe, tak aby od 1 stycznia 2025 r. móc wygenerować księgi rachunkowe według opublikowanej struktury logicznej.

Pierwsza grupa podatników objęta obowiązkiem JPK CIT będzie musiała uwzględnić w strukturze logicznej ksiąg rachunkowych jedynie jeden element - znaczniki identyfikujące konta ksiąg. Dopiero od 1 stycznia 2026 r. podatnicy ci będą musieli wskazywać numer identyfikacji kontrahenta, numer identyfikujący fakturę w Krajowym Systemie e-Faktur, wysokość, rodzaj i typ różnicy pomiędzy wynikiem bilansowym i podatkowym.

Firmy nie spieszą się z wdrożeniem JPK_CIT

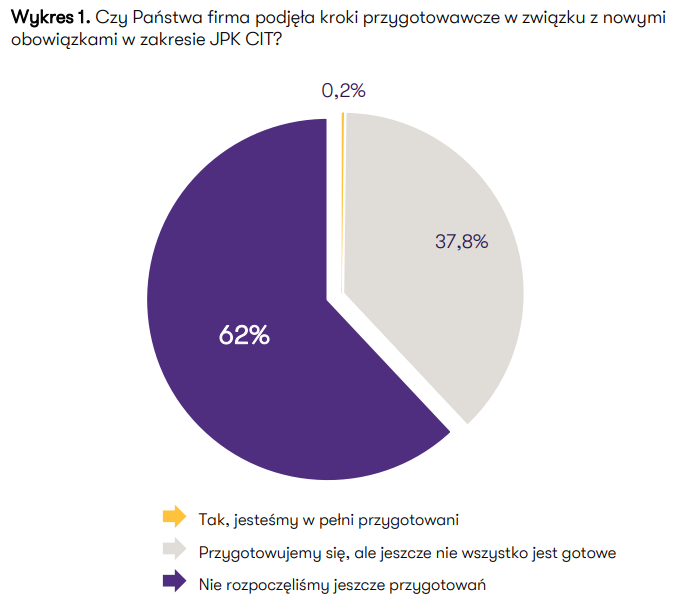

Obecnie (październik 2024 r.) mniej niż 1% firm deklaruje, że jest w pełni przygotowana do nowych obowiązków. Co trzecia badana spółka przyznaje jednak, że rozpoczęła działania w tym kierunku. Pozostałe podmioty – ponad 60% - jeszcze nie zaczęły przygotowań.

Jak wskazują autorzy raportu, tempo przystosowywania firm do nowych obowiązków wynika zapewne z harmonogramu wdrażanie JPK_CIT, który przewiduje stopniowe obejmowanie nowymi regulacjami kolejnych grup podatników. W pierwszej kolejności (od 31 grudnia 2024 r.) dotkną one największe podmioty – firmy o przychodach przekraczających 50 mln euro rocznie oraz podatkowe grupy kapitałowe (PGK). Od 31 grudnia 2025 r. do grupy tej dołączą wszyscy podatnicy CIT zobowiązani do przesyłania JPK_VAT, a rok później – pozostali podatnicy CIT.

"Pomimo, że po raz pierwszy JPK_CIT będzie trzeba przekazać organom podatkowym dopiero w 2026 r., systemy finansowo-księgowe powinny być dostosowane do wymogów JPK_CIT już od początku 2025 r. Wynika to z faktu, że – jak sygnalizują podatnicy – dostosowanie systemu w trakcie roku, czy po jego zakończeniu, może w wielu przypadkach nie być możliwe bądź wiązać się z istotnymi trudnościami (np. koniecznością uzupełnienia określonych danych, które nie były zbierane przez cały rok). Dlatego też najwięksi podatnicy i podatkowe grupy kapitałowe, które w pierwszej kolejności będą objęte JPK_CIT nie powinny zwlekać z rozpoczęciem prac nad wdrożeniem." - podkreśla Elżbieta Ślusarczyk, doradca podatkowy i senior menedżer Grant Thornton.

Największym problemem są kwestie techniczne

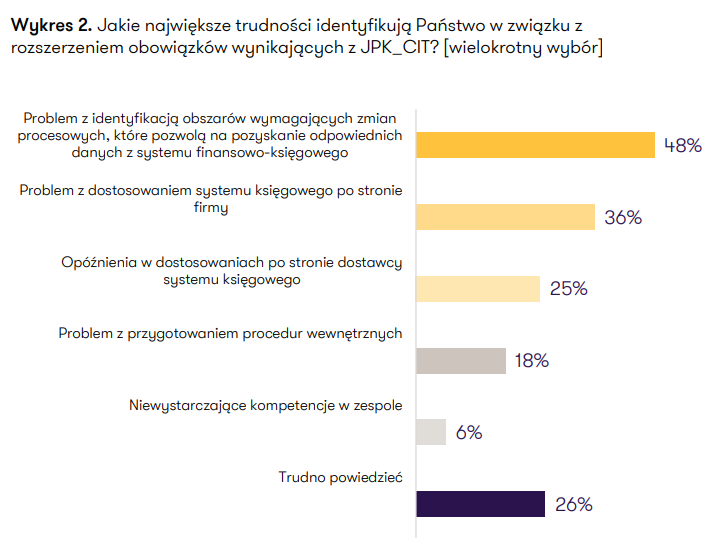

Wśród największych trudności z dostosowaniem firmy do wprowadzenia JPK_CIT wskazywane są kwestie techniczne - czytamy w raporcie. Prawie połowa ankietowanych, jako główną barierę przy wdrażaniu JPK_CIT wskazuje problem z identyfikacją obszarów wymagających zmian procesowych, które pozwolą na pozyskanie odpowiednich danych z systemu finansowo-księgowego.

Natomiast co trzeci ankietowany przyznał, że po stronie firmy pojawiły się problemy z dostosowaniem systemu księgowego. A 25% przedsiębiorstw narzeka na opóźnienia po stronie dostawcy systemu księgowego. Eksperci zaznaczają, że podatnicy muszą przede wszystkim zweryfikować, czy ich systemy są w stanie dostarczyć wymagane dane. Nowe regulacje zobowiązują do przesyłania znacznie bardziej szczegółowych informacji niż dotychczas, co wymaga przemyślanej analizy i reorganizacji istniejących procesów księgowych. W praktyce rzadko zdarza się, że dane podatkowe wynikają wprost z prowadzonych ksiąg rachunkowych – zazwyczaj podatnicy sporządzają odrębne obliczenia w oparciu o arkusze kalkulacyjne, które prowadzą do uzgodnienia wyniku księgowego i podatkowego. Konieczna jest zatem identyfikacja, których danych brakuje oraz dostosowanie systemów i procesów księgowych w celu ich pozyskania.

JPK_CIT kłopotliwym obowiązkiem?

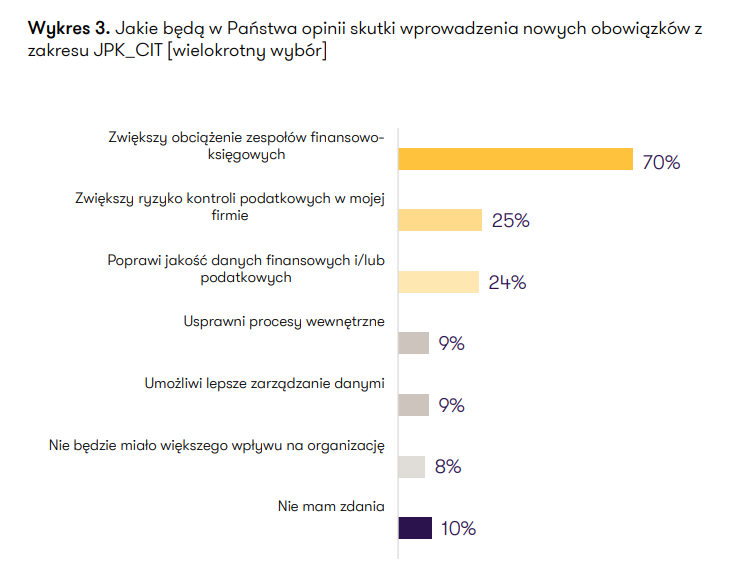

Firmy nie mają wątpliwości, że nowe obowiązki JPK_CIT to przede wszystkim wzrost obciążenia dla ich działów finansowo-księgowych. Takiego zdania jest aż 70% ankietowanych - podkreślają autorzy raportu.

Przedstawiciele przedsiębiorstw obawiają się także, że nowe obowiązki przyczynią się do zwiększenia ryzyka kontroli podatkowych w firmach – takiej odpowiedzi udzieliło 25% badanych. Wkrótce organy podatkowe otrzymają informacje na temat każdego pojedynczego księgowania, kartotekę kontrahentów, wystandaryzowane zestawienie obrotów i sald w ramach uniwersalnego planu kont, czy zestawienie różnic między wynikiem księgowym, a podatkowym. Informacje te mogą bez wątpienia posłużyć do przekrojowej analizy wielu obszarów, a w konsekwencji zwiększyć efektywność wykrywania nieprawidłowości.

Niewiele firm dostrzega pozytywne skutki wprowadzenia nowych regulacji – 24% badanych twierdzi, że dzięki nim poprawi się jakość danych finansowych i podatkowych, a 9%, że usprawnią one procesy wewnętrzne i umożliwią lepsze zarządzanie danymi. Jedynie 8% badanych uważa, że wdrożenie obowiązków w ramach JPK_CIT pozostanie bez większego wpływu na ich organizację, a 10% nie ma zdania na temat skutków nowych regulacji - czytamy w raporcie.

Autorzy raportu wskazują na kluczowe wyzwania dla podatników. Chodzi o zidentyfikowanie informacji, które dotąd nie podlegały obowiązkowemu raportowaniu, ale wraz z wejściem w życie JPK_CIT będą wymagane. Mowa o:

- Znacznikach kont księgowych, o które należy uzupełnić prowadzone księgi rachunkowe.

- Nowym węźle Kontrahent, w którym należy wskazać dane kontrahentów, z którymi wystąpiły transakcje w raportowanym okresie.

- Nowym węźle dotyczącym kosztów i przychodów, w którym trzeba będzie raportować min. trwałe i przejściowe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych.

Opracowanie: Katarzyna Bogucka

Sprawdź: Jak przygotować się do JPK CIT – krok po kroku >>>