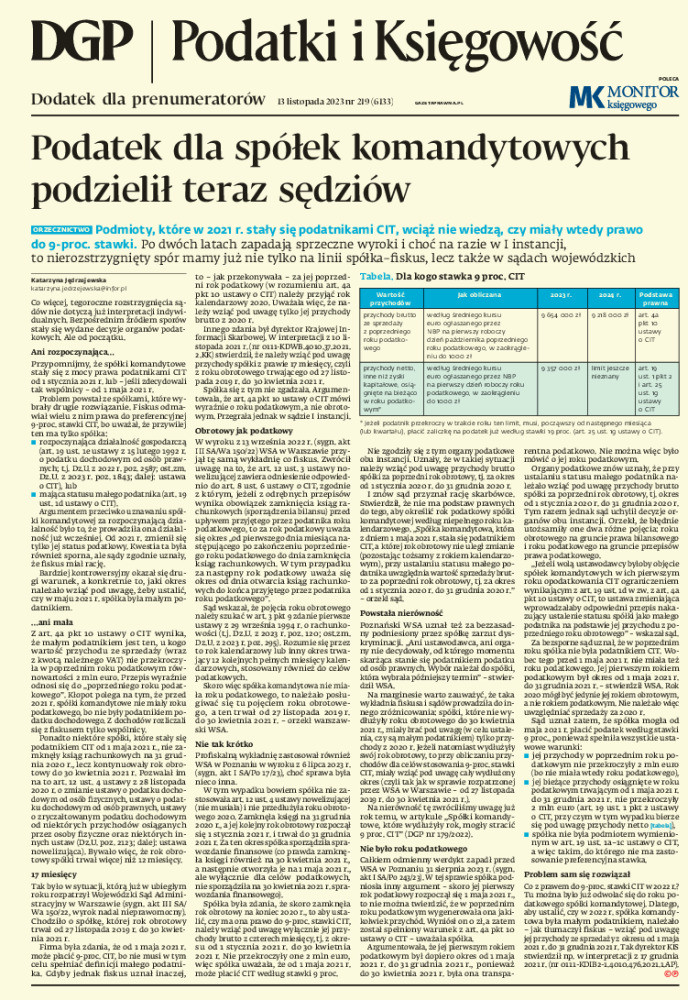

Poradnia rachunkowa

- Kiedy należy sporządzić korektę sprawozdania Rb-NDS

- W jaki sposób wykazywać wolne środki w jednostce samorządu terytorialnego

- Jak klasyfikować środki z Programu Rozwoju Obszarów Wiejskich

Regionalna izba obrachunkowa zarzuciła naszej jednostce wadliwe sporządzenie sprawozdania Rb-NDS. Zaniżono w nim wysokość rozchodów z tytułu spłat zobowiązań, ale dotyczy to środków z budżetu UE i podobnych. Czy powinniśmy dokonać korekty?

Z kontekstu pytania należy wnioskować, że chodzi o nieprawidłowości związane ze spłatą zobowiązań, które w nomenklaturze budżetowej kwalifikowane są jako rozchody. W art. 6 ust. 2 ustawy o finansach publicznych (dalej: u.f.p.) zdefiniowano rozchody jako: spłaty otrzymanych pożyczek i kredytów; wykup papierów wartościowych; udzielone pożyczki i kredyty; płatności wynikające z odrębnych ustaw, których źródłem finansowania są przychody z prywatyzacji majątku Skarbu Państwa; inne operacje finansowe związane z zarządzaniem długiem publicznym i płynnością; płatności związane z udziałami Skarbu Państwa w międzynarodowych instytucjach finansowych. W art. 52 ust. 1 u.f.p. postanowiono zaś, że ujęte w budżecie państwa, budżetach jednostek samorządu terytorialnego i planach finansowych jednostek budżetowych:

1) dochody oraz przychody ‒ stanowią prognozy ich wielkości;

2) wydatki oraz łączne rozchody ‒ stanowią nieprzekraczalny limit.

Warto wreszcie wspomnieć, że zgodnie z art. 212 ust. 1 u.f.p. uchwała budżetowa określa m.in.: