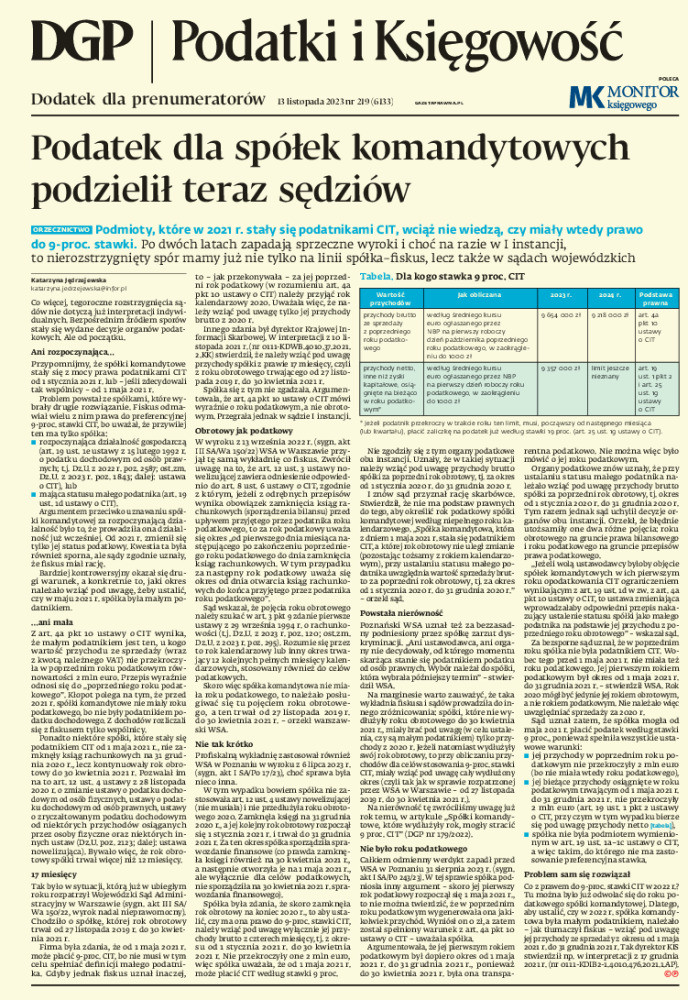

CYKL: Dokąd zmierza podatek u źródła

Jak skutecznie zweryfikować rzeczywiste prowadzenie działalności gospodarczej przez kontrahenta

Przekonać organy podatkowe o jej istnieniu jest wyjątkowo trudno. Przedsiębiorcy muszą ocenić i udowodnić nie tylko to, czy działalność jest sztuczna, lecz także to, czy nie jest „częściowo sztuczna”. Projekt objaśnień MF podpowiada, co trzeba brać pod uwagę, ale konkretnych wskazówek brak

Obowiązek zachowania należytej staranności w przypadku zastosowania preferencyjnego opodatkowania w podatku u źródła ciąży na płatnikach od 2019 r. Jednak mimo upływu prawie pięciu lat od wejścia w życie nowych regulacji pozostają one nadal niejasne dla przedsiębiorców i stanowią źródło licznych kontrowersji. Brak obiektywnych wytycznych do weryfikacji przesłanek stosowania preferencyjnego opodatkowania stwarza istotne wyzwania, a wszystko wskazuje na to, że podatnicy będą musieli jeszcze poczekać na precyzyjne instrukcje w tej sprawie.

Ministerstwo Finansów wciąż bowiem nie sfinalizowało objaśnień przepisów dotyczących poboru podatku u źródła. Co więcej, najnowsza wersja projektu objaśnień, która ostatnio była przedmiotem konsultacji, wywołała kolejne kontrowersje wśród przedsiębiorców i doradców podatkowych. Środowisko liczy na to, że obecny kształt objaśnień ulegnie zmianie, jednak praktyka polskich organów podatkowych nie pozostawia miejsca na optymizm.