Na co trzeba najbardziej uważać przy przygotowywaniu JPK_KR_PD

NOWE OBOWIĄZKI Koniec lipca to ważna data dla największych podatników CIT, którzy wyślą po raz pierwszy takie pliki do naczelników urzędów skarbowych. Mieli oni kilka lat na przygotowanie się do rewolucji w raportowaniu rozliczeń w podatku dochodowym. Z praktyki widać jednak, że większość z nich tego czasu efektywnie nie wykorzystała.

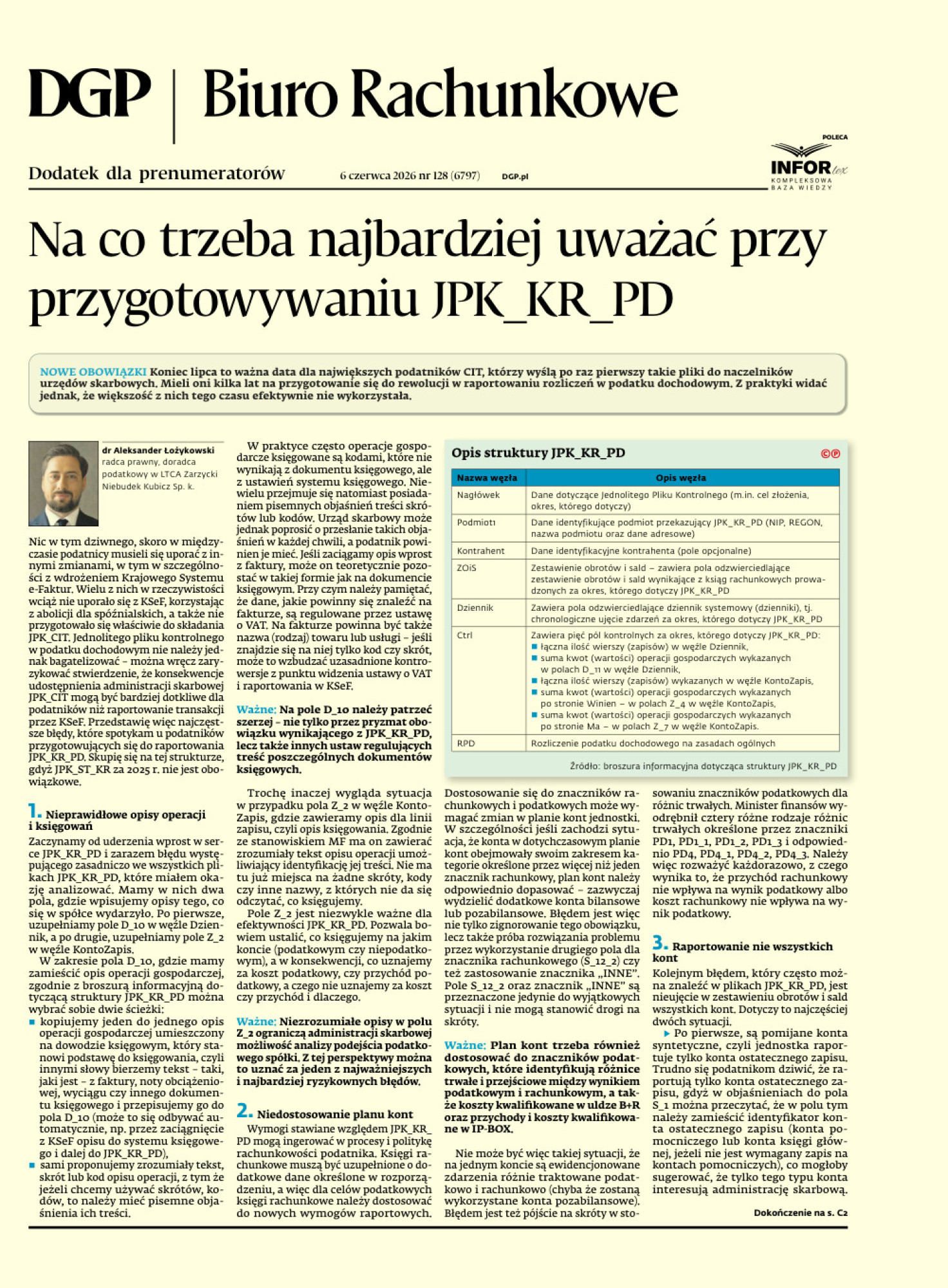

Nic w tym dziwnego, skoro w międzyczasie podatnicy musieli się uporać z innymi zmianami, w tym w szczególności z wdrożeniem Krajowego Systemu e-Faktur. Wielu z nich w rzeczywistości wciąż nie uporało się z KSeF, korzystając z abolicji dla spóźnialskich, a także nie przygotowało się właściwie do składania JPK_CIT. Jednolitego pliku kontrolnego w podatku dochodowym nie należy jednak bagatelizować – można wręcz zaryzykować stwierdzenie, że konsekwencje udostępnienia administracji skarbowej JPK_CIT mogą być bardziej dotkliwe dla podatników niż raportowanie transakcji przez KSeF. Przedstawię więc najczęstsze błędy, które spotykam u podatników przygotowujących się do raportowania JPK_KR_PD. Skupię się na tej strukturze, gdyż JPK_ST_KR za 2025 r. nie jest obowiązkowe.

1. Nieprawidłowe opisy operacji i księgowań

Zaczynamy od uderzenia wprost w serce JPK_KR_PD i zarazem błędu występującego zasadniczo we wszystkich plikach JPK_KR_PD, które miałem okazję analizować. Mamy w nich dwa pola, gdzie wpisujemy opisy tego, co się w spółce wydarzyło. Po pierwsze, uzupełniamy pole D_10 w węźle Dziennik, a po drugie, uzupełniamy pole Z_2 w węźle KontoZapis.