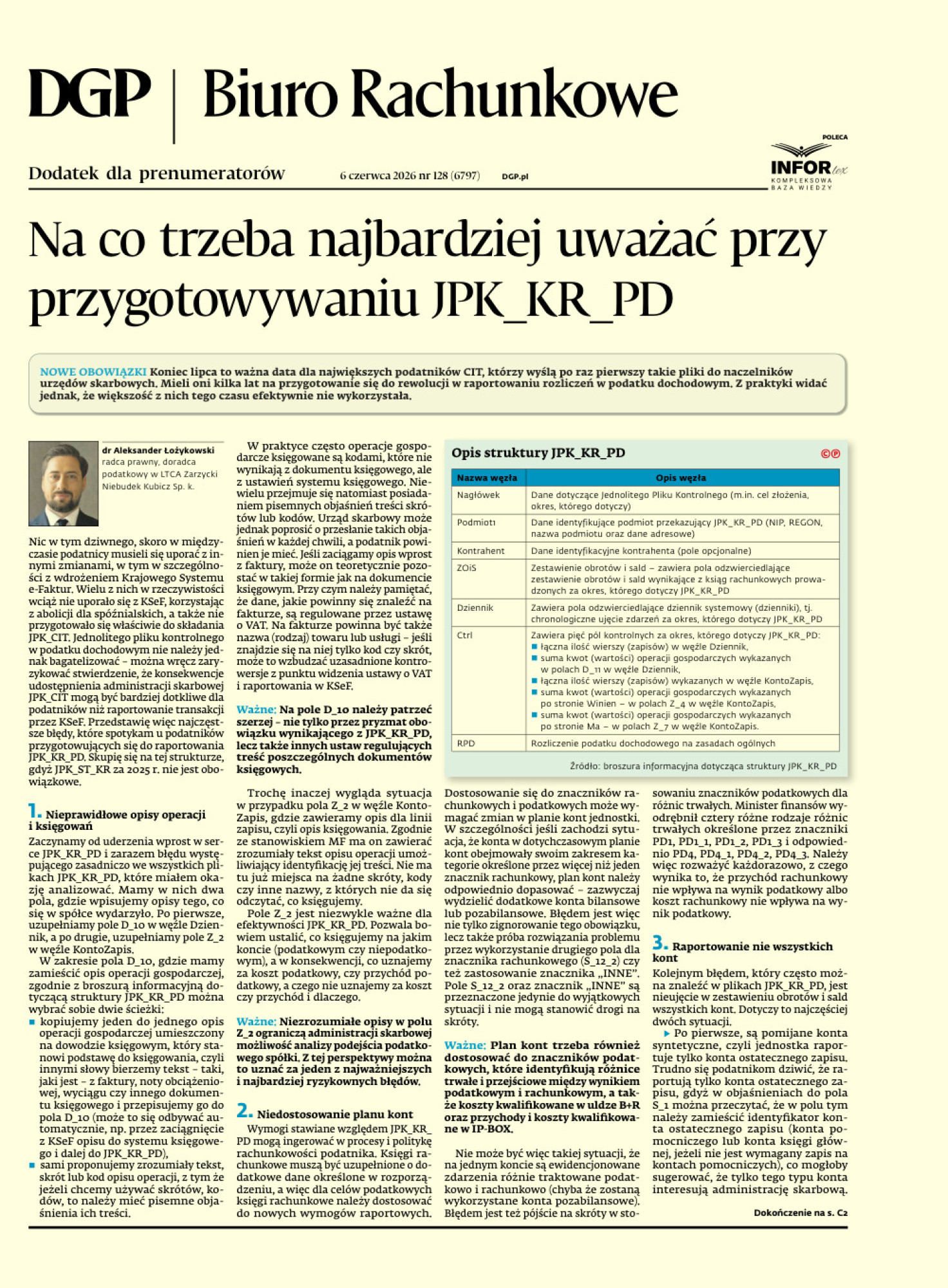

pit

Kupujesz akcje lub obligacje? Uważaj, bo nie zawsze rozliczysz stratę

Od 1 stycznia 2026 r. obowiązują przepisy, które pozwalają rozliczyć stratę z przymusowo umorzonych papierów wartościowych. Ale nie obejmują niektórych sytuacji, może więc warto je uzupełnić

Przekonał się o tym podatnik, który kupił akcje australijskiej spółki, a następnie je stracił, bo tamtejszy sąd przymusowo przeniósł je na wierzyciela spółki. Niekorzystną wykładnię w tej sprawie dotyczącą rozliczeń podatkowych przedstawił dyrektor Krajowej Informacji Skarbowej w interpretacji z 29 czerwca 2026 r. (0115-KDIT1.4011.439.2026.1.MN).

Przymusowo umorzone instrumenty

O podatkowe rozliczenie strat nie muszą się już martwić ci, których akcje lub obligacje od 1 stycznia 2026 r. zostaną umorzone na podstawie decyzji Bankowego Funduszu Gwarancyjnego. Problem w tym zakresie istniał do końca 2025 r. Nawet jeśli doszło do częściowego umorzenia papierów wartościowych, w wyniku czego ich posiadacze stracili, to strata ta nie była odliczana od innych przychodów z kapitałów pieniężnych. Słowem, posiadacze przymusowo umorzonych papierów wartościowych nie tylko tracili swój majątek, lecz także nie mogli odliczyć wydatków na objęcie lub nabycie papierów wartościowych, gdy te zostały umorzone.