Rachunkowość Budżetowa 8/2005 z 16.04.2005 [dodatek: Rachunkowość w jednostkach ochrony zdrowia, str. 5]

Data publikacji: 13.04.2005

Różnice kursowe w księgach rachunkowych

Część 1

Aleksandra Szewieczek

asystent w Katedrze Rachunkowości Akademii Ekonomicznej w Katowicach

Rozliczanie transakcji w walutach obcych jest obecnie powszechną praktyką. Na rozwój tego rodzaju wymiany gospodarczej wpłynęły przede wszystkim procesy globalizacyjne, których przejawem było m.in. przystąpienie Polski do wspólnego rynku unijnego.

Problematykę różnic kursowych należy rozpatrywać z punktu widzenia przepisów podatkowych oraz z punktu widzenia przepisów bilansowych (ustawy o rachunkowości).

Ustawy podatkowe odnoszą się do różnic kursowych ustalanych jedynie na dzień dokonania transakcji. Nie przewidują natomiast ustalania takich różnic na dzień bilansowy, a więc na dzień sporządzania sprawozdania finansowego. Z punktu widzenia przepisów o podatkach dochodowych mamy do czynienia z różnicami (zarówno dodatnimi, jak i ujemnymi) korygującymi uzyskane przychody oraz poniesione koszty. Zgodnie z przepisami bilansowymi różnice kursowe rozpatrujemy wyłącznie jako różnice dodatnie - ujmowane jako przychody finansowe, lub ujemne - ujmowane jako koszty finansowe. Nie przeprowadza się wówczas przyporządkowania tych różnic do kosztów lub przychodów, których powstanie je wywołało.

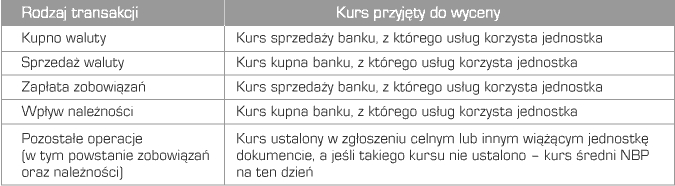

Zasady wyceny transakcji wyrażonych w walutach obcych

Transakcje gospodarcze wyrażone w walutach obcych ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia po właściwym kursie ustalonym na ten dzień (art. 30 ust. 2 ustawy o rachunkowości):

Wyrażone w walutach obcych składniki aktywów i pasywów wycenia się na dzień bilansowy po średnim kursie NBP, ustalonym na ten dzień (kurs ten zawarty jest w tabeli kursowej ogłaszanej przez NBP).

UWAGA!

Jeśli aktywa lub pasywa są wyrażone w walutach obcych, dla których bank, z którego usług korzysta jednostka lub NBP, nie ustala kursu wymiany, to kurs tych walut ustala się w relacji do wskazanej przez jednostkę waluty odniesienia, której kurs jest ustalany przez NBP.