Rachunkowość Budżetowa 3/2006 z 10.02.2006 [dodatek: Rachunkowość w oświacie, str. 2]

Data publikacji: 07.02.2006

Rozwiązania problemów Czytelników

RACHUNKOWOŚĆ

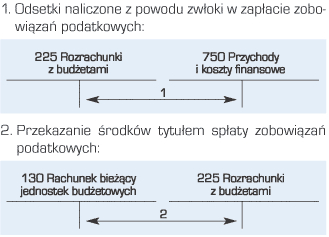

Ewidencja odsetek od zaległości podatkowych

W „Rachunkowości Budżetowej” nr 2 zostały opisane nowe zasady zaokrąglania odsetek. Proszę o podanie ewidencji odsetek, jakie musimy zapłacić w przypadku zaległości podatkowych.

W tym zakresie nic się nie zmieniło. Nadal ewidencja przebiega w następujący sposób:

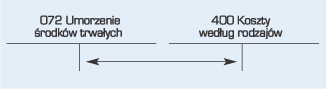

Umorzenie otrzymanych książek

Proszę o wyjaśnienia do artykułu z „Rachunkowości Budżetowej” Nr 21 pt. „Książki do biblioteki od osoby fizycznej”. Jak zaewidencjonować umorzenie w przypadku darowizny książek od osoby fizycznej na rzecz jednostki budżetowej?

Przychody z tytułu nieodpłatnego otrzymania lub nadwyżki zbiorów bibliotecznych wycenia się zgodnie z komisyjnym oszacowaniem ich wartości. Jednorazowo, przez spisanie w koszty w miesiącu przyjęcia do używania, umarza się m.in. książki i inne zbiory biblioteczne.

Umorzenie wartości zbiorów otrzymanych, darowanych, zakupionych:

Na stronie Ma konta 072 „Umorzenie środków trwałych” księguje się naliczone 100% umorzenie zbiorów bibliotecznych wydanych do używania, pochodzących zarówno z zakupu, jak i otrzymanych nieodpłatnie z tytułu darowizn. Księguje się także np. przyjęte na stan ujawnione nadwyżki. Do tego konta nie trzeba prowadzić ewidencji analitycznej.

NA PYTANIA ODPOWIEDZILAŁA

ALICJA DRĄŻKIEWICZ

Faktura za energię elektryczną

Szkoła podstawowa otrzymała fakturę za energię elektryczną i usługi przesyłowe (dotyczy raty planowej za miesiąc styczeń 2006 r.) z datą wystawienia 5 grudzień 2005 r. Jak zaksięgować wyżej wymienioną fakturę?

Zasady ujmowania operacji gospodarczych w księgach rachunkowych reguluje ustawa o rachunkowości. Zgodnie z art. 6 w księgach rachunkowych jednostki należy ująć wszystkie przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

Natomiast art. 20 mówi, że do ksiąg rachunkowych okresu sprawozdawczego należy wprowadzić, w postaci zapisu, każde zdarzenie, które nastąpiło w tym okresie sprawozdawczym.