Jak przygotować jednostkę do spisu z natury – czynności przygotowawcze, zadania poszczególnych komórek, terminy

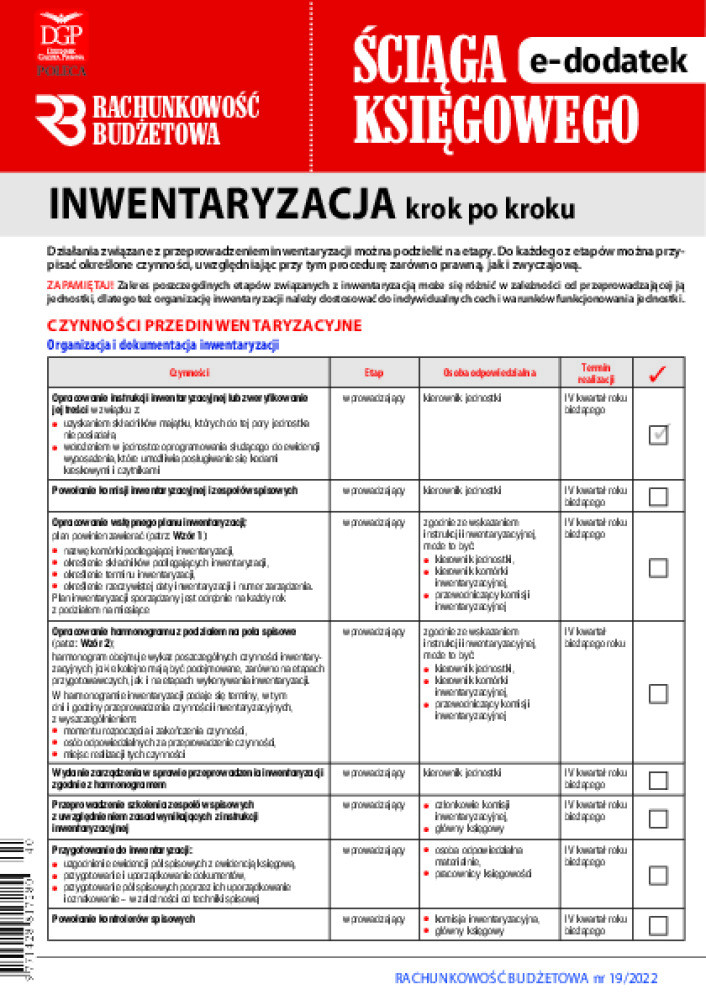

Inwentaryzacja jest jednym z najistotniejszych elementów rachunkowości i obejmuje m.in. okresowe ustalanie lub sprawdzanie rzeczywistego stanu aktywów i pasywów. Inwentaryzacja aktywów, którymi dysponują jednostki budżetowe, nie ogranicza się wyłącznie do spisu z natury środków trwałych, należy również zwrócić uwagę na sposób, w jaki inwentaryzuje się inne składniki aktywów zlokalizowane m.in. w magazynach, jak i środki trwałe użyczone innym jednostkom oraz użytkowane obce środki trwałe. Aby inwentaryzacja była zrobiona prawidłowo, a także szybko i sprawnie, istotne jest wcześniejszej przygotowanie jednostki do spisu z natury.

Sposób prowadzenia inwentaryzacji poszczególnych składników aktywów będzie związany przede wszystkim z zasadami określonymi w zapisach ustawy z 29 września 1994 r. o rachunkowości (dalej: uor). W obszarach, w których zapisy ustawy o rachunkowości pozostawiają możliwość doprecyzowania sposobu prowadzenia ksiąg rachunkowych jednostki, rozstrzygające są rozwiązania określone w przyjętych zasadach (polityce) rachunkowości.

ZAPAMIĘTAJ!

Rachunkowość jednostki obejmuje m.in. okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów oraz wycenę aktywów i pasywów, a także ustalanie wyniku finansowego - art. 4 ust. 3 uor.

W świetle zapisów punktu 30 komunikatu nr 2 Ministra Finansów z 20 lipca 2016 r. w sprawie ogłoszenia uchwały Komitetu Standardów Rachunkowości w sprawie przyjęcia stanowiska Komitetu w sprawie inwentaryzacji drogą spisu z natury zapasów materiałów, towarów, wyrobów gotowych i półproduktów (dalej: komunikat w sprawie inwentaryzacji drogą spisu z natury), przygotowanie inwentaryzacji drogą spisu z natury obejmuje: ścisłe (jednoznaczne) określenie w zarządzeniu kierownika jednostki w sprawie inwentaryzacji w drodze spisu z natury przedmiotu, daty i czasu trwania spisu, wyznaczenie przez komisję inwentaryzacyjną pól spisowych, określenie, na mocy decyzji kierownika jednostki, wykonawców czynności spisowych, własny personel członków zespołów spisowych, w zakresie sposobu wykonania czynności spisowych, wskazanie obowiązków z tym związanych, przeprowadzenie odpowiednich symulacji, oraz zapewnienie wyposażenia spisujących w urządzenia pomiarowe, odzież ochronną, arkusze spisowe, przybory piśmienne itp. Etap przygotowania obejmuje również zapewnienie przez przewodniczącego komisji inwentaryzacyjnej nadzoru nad poprawnym przebiegiem spisu i jego terminową realizacją.