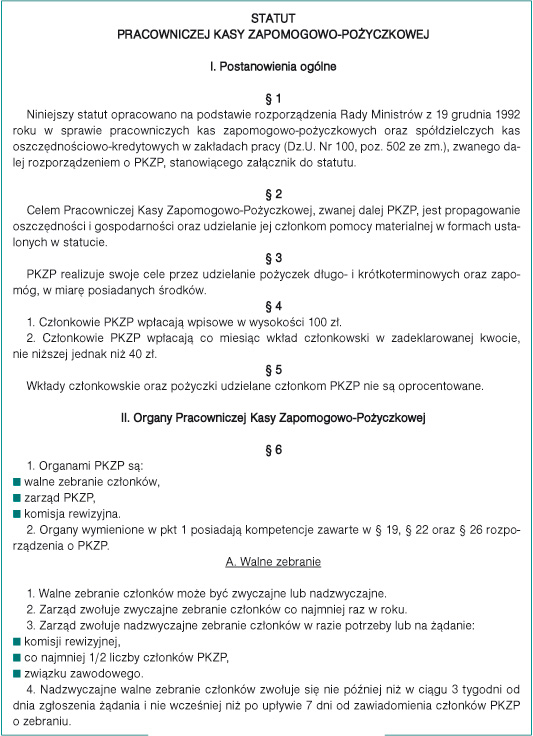

Jakie są zasady tworzenia i funkcjonowania kasy zapomogowo-pożyczkowej

Pracownicza kasa zapomogowo-pożyczkowa stanowi szczególnego rodzaju organizację tworzoną przez pracowników, której zadaniem jest udzielanie jej członkom pomocy materialnej, w miarę posiadanych środków, w formie pożyczek długo- i krótkoterminowych oraz zapomóg na zasadach określonych w statucie (lub regulaminie) kasy.

Pozyskiwanie środków pieniężnych za pośrednictwem kasy zapomogowo-pożyczkowej (zwanej dalej kasą pracowniczą) jest dla jej członków o wiele prostsze i tańsze niż korzystanie z ofert banków czy innych instytucji finansowych. Ponadto kasy stanowią ważny mechanizm wspomagający płynność finansową rodzin pracowniczych oraz emerytów i rencistów. Kasy nie czerpią zysku ze swojej działalności, natomiast ponoszą ekonomiczne ryzyko swojego działania.

Kasy pracownicze działają na podstawie:

● art. 39 ustawy z 23 maja 1991 r. o związkach zawodowych,

● rozporządzenia Rady Ministrów z 19 grudnia 1992 r. w sprawie pracowniczych kas zapomogowo-pożyczkowych oraz spółdzielczych kas oszczędnościowo-kredytowych w zakładach pracy (dalej zwanego rozporządzeniem o PKZP),

● statutu/regulaminu wewnątrzzakładowego.

Zasady tworzenia kas pracowniczych

Kasa pracownicza może zostać utworzona u pracodawcy, u którego co najmniej 10 jego pracowników zadeklarowało chęć przynależności do takiej organizacji. Jeżeli w danym zakładzie nie znajdzie się minimalna liczba członków - założycieli, wówczas można powołać kasę międzyzakładową (§ 2 ust. 3 rozporządzenia o PKZP).

W takiej sytuacji jedna kasa będzie obejmować swoim działaniem co najmniej dwóch pracodawców, co oznacza, że o pomoc materialną będą mogli ubiegać się pracownicy różnych podmiotów zatrudniających.

WAŻNE!

W jednym zakładzie pracy może działać wyłącznie jedna kasa pracownicza.

Decyzję o powołaniu kasy pracowniczej podejmują pracownicy - założyciele, którzy mają obowiązek uchwalić statut (lub regulamin) kasy i dokonać wyboru organów przewidzianych w statucie lub regulaminie (§ 3 rozporządzenia o PKZP).

Nadzór społeczny nad kasami pracowniczymi sprawują związki zawodowe, jednak ich brak nie jest przeszkodą w utworzeniu kasy.

Statut/regulamin kasy

W statucie/regulaminie kasy pracowniczej należy w sposób precyzyjny i wyczerpujący sformułować zasady jej funkcjonowania i związane z tym aspekty. W szczególności w statucie/regulaminie powinny znaleźć się zapisy dotyczące:

● organów, poprzez które działa kasa,

● form wsparcia finansowego oferowanego w ramach działania kasy oraz zasady i częstotliwość jego udzielania (chodzi tu np. o postanowienia wskazujące, w jakich okolicznościach przysługuje bezzwrotna zapomoga, unormowania dotyczące wymaganych dokumentów, poręczycieli oraz uzależniające przyznanie pożyczki od ilości wkładów i wysokości wynagrodzenia),

● wysokości świadczeń wypłacanych z kasy,

● sposobów finansowania działalności kasy, w tym wyznaczania wysokości kwot wpisowego i miesięcznych wkładów wnoszonych przez członków (przepisy nie wskazują minimalnych ani maksymalnych kwot wpisowego oraz miesięcznego wkładu).

Statut/regulamin kasy wchodzi w życie z dniem uchwalenia go przez walne zebranie członków. Jego treść powinna zostać podana do wiadomości wszystkich członków kasy, np. poprzez udostępnienie go do wglądu w pomieszczeniu wygospodarowanym przez zakład pracy na potrzeby kasy.

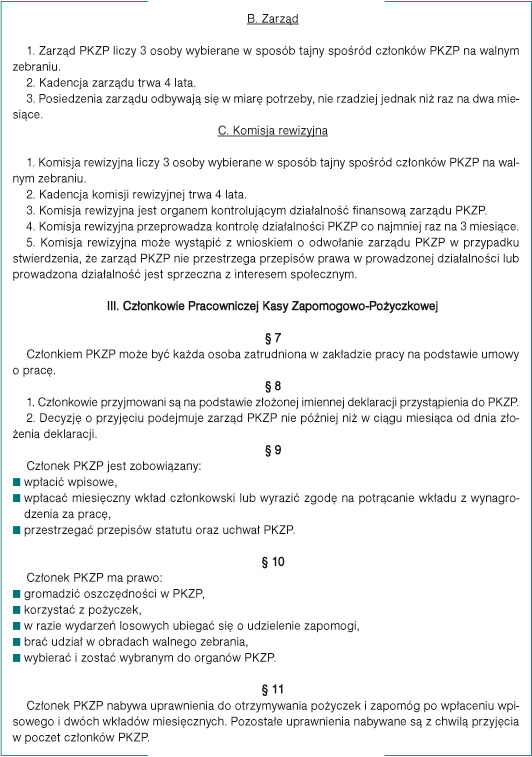

Organy kasy pracowniczej

Organami kasy pracowniczej są:

● walne zebranie członków - do jego kompetencji należy uchwalanie statutu/regulaminu i wprowadzanie w nim zmian, wybór oraz odwoływanie członków zarządu oraz komisji rewizyjnej, określanie wysokości wpisowego i miesięcznych wkładów członkowskich oraz zasad udzielania zapomóg, przyjmowanie sprawozdań zarządu z bieżącej działalności oraz sprawozdań i wniosków komisji rewizyjnej, a w razie powstania szkód i strat rozpatrywanie ich przyczyn oraz podejmowanie decyzji w sprawach ich pokrycia, podejmowanie uchwał w sprawach dotyczących likwidacji PKZP,

● zarząd powinien składać się co najmniej z 3 osób, a do jego zadań zalicza się prowadzenie spraw i reprezentowanie kasy na zewnątrz (m.in. przyjmowanie nowych członków, przyznawanie pożyczek oraz podejmowanie decyzji w sprawie odroczenia ich spłaty, zwoływanie walnych zebrań, sprawowanie kontroli nad finansami - w tym nad wydatkowaniem zgromadzonych środków, rozpatrywanie okresowych sprawozdań finansowych, reprezentacja w sądach),

● komisja rewizyjna - to organ nadzoru mający szerokie kompetencje w zakresie kontroli działalności finansowej zarządu (m.in. dotyczącej przestrzegania przez zarząd postanowień statutu/regulaminu, ochrony mienia kasy pracowniczej, sprawowania pieczy nad prawidłowym udokumentowaniem wszystkich wpłat i wypłat).

Członkowie organów kas pracowniczych pełnią swoje funkcje społecznie, a więc za realizowanie przypisanych im zadań nie przysługuje żadne wynagrodzenie (§ 16 rozporządzenia o PKZP).

W skład walnego zebrania członków wchodzą wszyscy członkowie kasy. To oni, w sposób ustalony między sobą, wybierają pozostałe organy kasy, decydując o ich liczebności i długości ich kadencji.

Wybory w kasie pracowniczej mogą się odbywać w sposób jawny lub tajny, a decyzję w tej sprawie podejmuje walne zebranie w drodze jawnego głosowania.

Wzór statutu kasy pracowniczej

Członkowie kas

Członkami kasy mogą być pracownicy bez względu na przynależność związkową, wymiar czasu pracy czy rodzaj umowy o pracę oraz byli pracownicy emeryci lub renciści. Mimo że przepisy nie przewidują możliwości przystąpienia do kasy osób zatrudnionych na podstawie umów cywilnoprawnych, to nie zawierają również bezwzględnego zakazu w tym zakresie. Zatem należy przyjąć, że statut/regulamin kasy może przewidywać, że członkami PKZP mogą być również osoby zatrudnione na podstawie umów cywilnoprawnych.

WAŻNE!

Osoby zatrudnione na podstawie umów cywilnoprawnych mogą być członkami kasy pracowniczej, jeżeli taką możliwość przewiduje statut/regulamin kasy.

Aby stać się członkiem kasy, konieczne jest złożenie wniosku (deklaracji). Zarząd kasy musi rozpatrzyć wniosek w terminie nie dłuższym niż w ciągu miesiąca od dnia jego złożenia.

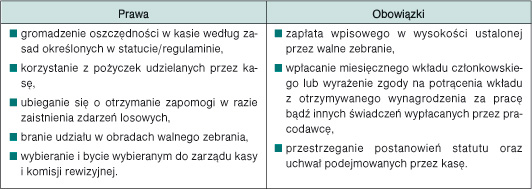

Prawa i obowiązki członków kasy pracowniczej

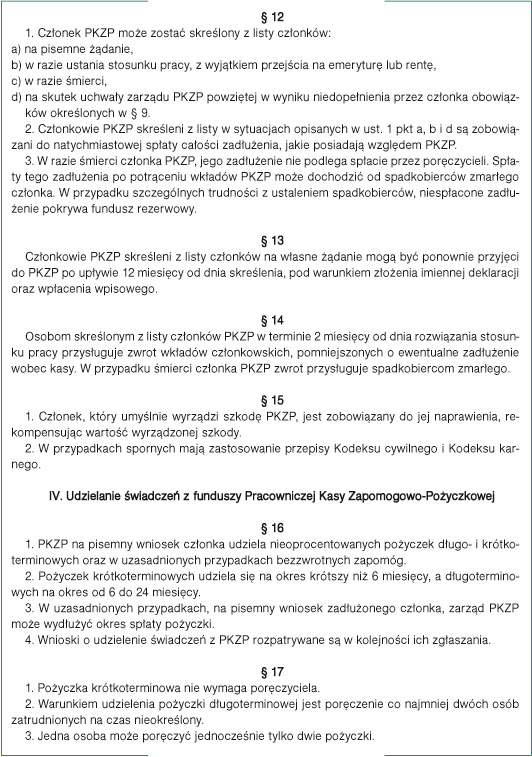

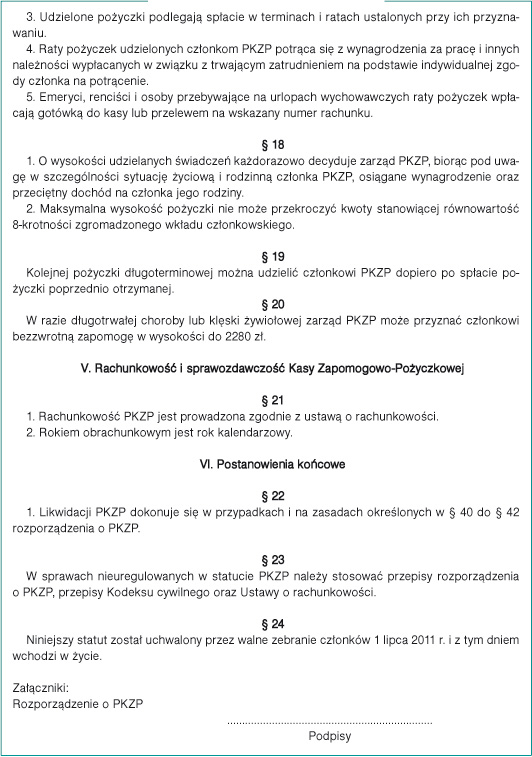

Prawo do korzystania z pożyczek i ubiegania się o zapomogi członek kasy pracowniczej nabywa dopiero po wpłaceniu wpisowego i dwóch kolejnych wkładów miesięcznych (§ 10 zd. 2 rozporządzenia o PKZP).

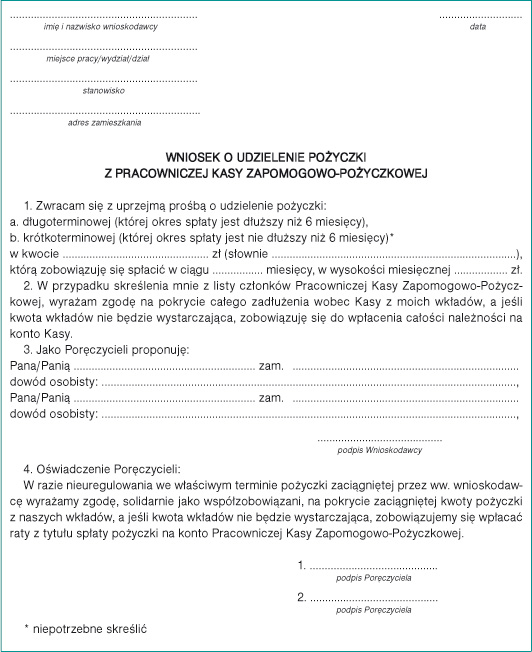

W praktyce niejednokrotnie zarządy kas pozwalają nowo przyjętym członkom na jednorazowe wpłacenie wpisowego i dwukrotności miesięcznego wkładu, tak aby mogli oni otrzymać pożyczkę lub zapomogę w możliwie jak najkrótszym czasie po dacie uzyskania członkostwa. Przykładowy wzór wniosku o udzielenie pożyczki z kasy pracowniczej - na str. 43.

Wnioski o pożyczkę z kasy powinny być rozpatrywane w kolejności ich zgłoszeń. Jeśli jakaś część wniosków zostanie złożona w tym samym czasie, wówczas o kolejności ich rozpatrzenia powinny decydować takie kryteria, jak np. sytuacja życiowa i rodzinna członka kasy, wysokość osiąganych przychodów, wysokość przeciętnego dochodu na członka rodziny itp.

Jeśli zasoby finansowe kasy nie pozwalają na udzielanie kolejnych pożyczek lub zapomóg, członkowie powinni zostać o tym niezwłocznie poinformowani. Taką informację należy podać do wiadomości członków, umieszczając ją np. na firmowym intranecie lub na tablicy ogłoszeń usytuowanej w ogólnie dostępnym miejscu w zakładzie pracy.

Przykładowy wzór wniosku o udzielenie pożyczki z kasy pracowniczej

Skreślenie z listy członków kasy

Wykreślenie z listy członków kasy pracowniczej może nastąpić:

● na pisemne żądanie członka,

● w przypadku śmierci członka,

● w razie ustania zatrudnienia, z wyjątkiem przejścia na emeryturę lub rentę,

● na skutek uchwały zarządu kasy, powziętej w wyniku niedopełnienia przez członka jego obowiązków.

W razie skreślenia danej osoby z listy członków kasy na jej wniosek, spłata ewentualnego zadłużenia z tytułu udzielonej pożyczki jest wymagana natychmiast, niezależnie od ustalonych terminów spłaty. W przypadku pozostałych przyczyn sposób spłaty pożyczki zależy od uregulowań w statucie/regulaminie kasy.

Środki finansowe kas pracowniczych

Środki przeznaczone na działalność kasy pracowniczej pochodzą z wpisowego i wkładów miesięcznych osób, które zadeklarowały udział w tej organizacji oraz ze środków pochodzących z innych źródeł (np. subwencje, darowizny). Jednak możliwości finansowe kasy zależą przede wszystkim od liczby zrzeszonych w niej osób.

Środki finansowe kasy stanowią:

● fundusz oszczędnościowo-pożyczkowy - utworzony z miesięcznych wkładów członków kasy i przeznaczony na udzielanie pożyczek,

● fundusz rezerwowy - powstaje z wpłat wpisowego wnoszonych przez nowych członków kasy, z niepodjętych zwrotów wkładów członkowskich, z subwencji, darowizn, z odsetek od lokat terminowych oraz odsetek zasądzonych przez sąd i przeznaczany jest na pokrycie szkód i strat, nieściągalnych zadłużeń oraz na odpis na fundusz zapomogowy,

● fundusz zapomogowy - powstaje z odpisów funduszu rezerwowego oraz z dobrowolnych wpłat członków i innych wpływów określonych w statucie/regulaminie i jest przeznaczony na udzielanie zapomóg członkom kasy w razie szczególnych wypadków losowych.

Statut lub regulamin kasy może przewidywać także inne fundusze niż wyżej wymienione.

Środki pieniężne kas pracowniczych przechowywane są na rachunkach bankowych otwieranych na wniosek zarządu kasy, który jest zobowiązany wskazać osoby uprawnione do dysponowania tymi rachunkami (§ 33 rozporządzenia o PKZP). Poszczególne fundusze powinny być lokowane na odrębnych rachunkach lub subkontach.

Świadczenia z kasy a przychód pracownika

Pożyczka udzielona ze środków kasy pracowniczej zgodnie z jej statutem lub regulaminem nie powoduje powstania przychodu ze stosunku pracy. Jest to świadczenie nieopodatkowane i nieoskładkowane.

Takie stanowisko zajął m.in. Naczelnik Podkarpackiego Urzędu Skarbowego w piśmie z 14 sierpnia 2007 r. (sygn. PUS I/415/11/07), w którym stwierdził, że: "(...) Zakładowy Fundusz Świadczeń Socjalnych oraz Pracownicza Kasa Zapomogowo-Pożyczkowa nie są stworzone celem wypracowania zysku, lecz ukierunkowane na ściśle określoną pomoc na rzecz osób uprawnionych (pracowników bądź członków PKZP). Pożyczka zaś to świadczenie czasowe podlegające zwrotowi, nie stanowi więc sama w sobie przychodu podlegającego opodatkowaniu w rozumieniu art. 11 i 12 ustawy o podatku dochodowym od osób fizycznych. Udzielenie zatem pracownikowi pożyczki, zgodnie z regulaminem ZFŚS bądź statutem PKZP, nie stanowi przychodu ze stosunku pracy (...)".

WAŻNE!

Pożyczka udzielona ze środków kasy pracowniczej zgodnie z jej statutem lub regulaminem jest nieopodatkowana i nieoskładkowana.

Zapomoga wypłacona ze środków kasy pracowniczej w przypadku indywidualnych zdarzeń losowych, klęsk żywiołowych, długotrwałej choroby lub śmierci jest zwolniona z podatku do wysokości nieprzekraczającej w roku podatkowym kwoty 2280 zł (art. 21 ust. 1 pkt 26 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych). Jest to również świadczenie zwolnione ze składek na ubezpieczenia społeczne i zdrowotne bez względu na jego wysokość (§ 2 ust. 1 pkt 22 rozporządzenia z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe). Jeśli wypłacona przez kasę zapomoga przewyższy ustalony limit, tj. 2280 zł, wówczas kasa nie jest zobowiązana do pobrania podatku. W takiej sytuacji kasa powinna wystawić członkowi PIT-8C.

Obowiązki zakładu pracy

Kasa stanowi instytucję działającą na terenie zakładu pracy. W związku z tym pracodawca powinien świadczyć na jej rzecz określoną pomoc dotyczącą w szczególności:

● zapewnienia pomieszczeń biurowych i odpowiednio zabezpieczonego miejsca na przechowywanie pieniędzy,

● zorganizowania i asekuracji transportu pieniędzy do/z banku,

● prowadzenia księgowości, obsługi kasowej i prawnej,

● dostarczania niezbędnych formularzy,

● dokonywania na rzecz kasy potrąceń na listach płac, listach wypłat zasiłków ZUS, wpisowego, wkładów miesięcznych i rat pożyczek,

● przyjmowania wpłat wnoszonych przez emerytów i rencistów oraz osoby przebywające na urlopach wychowawczych,

● odprowadzania wpłat na rachunek bankowy kasy pracowniczej,

● informowania członków kasy przynajmniej raz w roku o stanie ich wkładów i zadłużeń.

W przypadku kas międzyzakładowych pomoc np. w postaci zapewnienia pomieszczenia czy organizowania transportu pieniędzy świadczy ten zakład, w którym mieści się siedziba kasy, natomiast pozostałe zakłady partycypują np. w kosztach obsługi księgowej czy druków.

Szczegółowy zakres pomocy powinien zostać określony w umowie zawartej między kasą pracowniczą a pracodawcą. W przypadku niezawarcia takiej umowy w tym zakresie należy stosować przepisy rozporządzenia.

Gdyby pracodawca uznał, że zakres pomocy udzielanej kasie pracowniczej jest zbyt uciążliwy, to przy wzajemnym porozumieniu stron możliwe jest zmodyfikowanie zapisów dotyczących tej kwestii. Przy tym zakład pracy nie może podjąć jednostronnej decyzji o ograniczeniu lub o całkowitej rezygnacji z takiej pomocy.

Likwidacja kasy

Kasa pracownicza ulega likwidacji tylko na mocy uchwały walnego zebrania i może mieć miejsce w przypadku:

● ogłoszenia upadłości lub likwidacji zakładu pracy,

● zmniejszenia liczby jej członków poniżej 10.

Uchwała o likwidacji kasy określa skład komisji likwidacyjnej w liczbie co najmniej 3 osób oraz przeznaczenie środków pozostających na funduszu rezerwowym po całkowitym rozliczeniu należności, zobowiązań i wkładów członkowskich, które kasa musi zwrócić członkom (§ 40 ust. 2 rozporządzenia o PKZP).

Po podjęciu uchwały likwidacyjnej:

● następuje zaprzestanie przyjmowania nowych członków oraz przyjmowania wkładów członkowskich, wypłat pożyczek i zapomóg,

● w ciągu 6 miesięcy od dnia jej podjęcia powinien zostać zakończony proces likwidacyjny, przy czym likwidacja kasy nie może przekroczyć okresu likwidacji zakładu pracy.

w rozporządzenie Rady Ministrów z 19 grudnia 1992 r. w sprawie pracowniczych kas zapomogowo-pożyczkowych oraz spółdzielczych kas oszczędnościowo-kredytowych w zakładach pracy (Dz.U. Nr 100, poz. 502 ze zm.),

w art. 39 ustawy z 23 maja 1991 r. o związkach zawodowych (Dz.U. z 2001 r. Nr 79, poz. 854 ze zm.),

w § 2 ust. 1 pkt 22 rozporządzenia Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz.U. Nr 161, poz. 1106 ze zm.),

w art. 12, art. 21 ust. 1 pkt 26 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2010 r. Nr 51, poz. 307 ze zm.).

Mariusz Pigulski

specjalista w zakresie kadr i płac