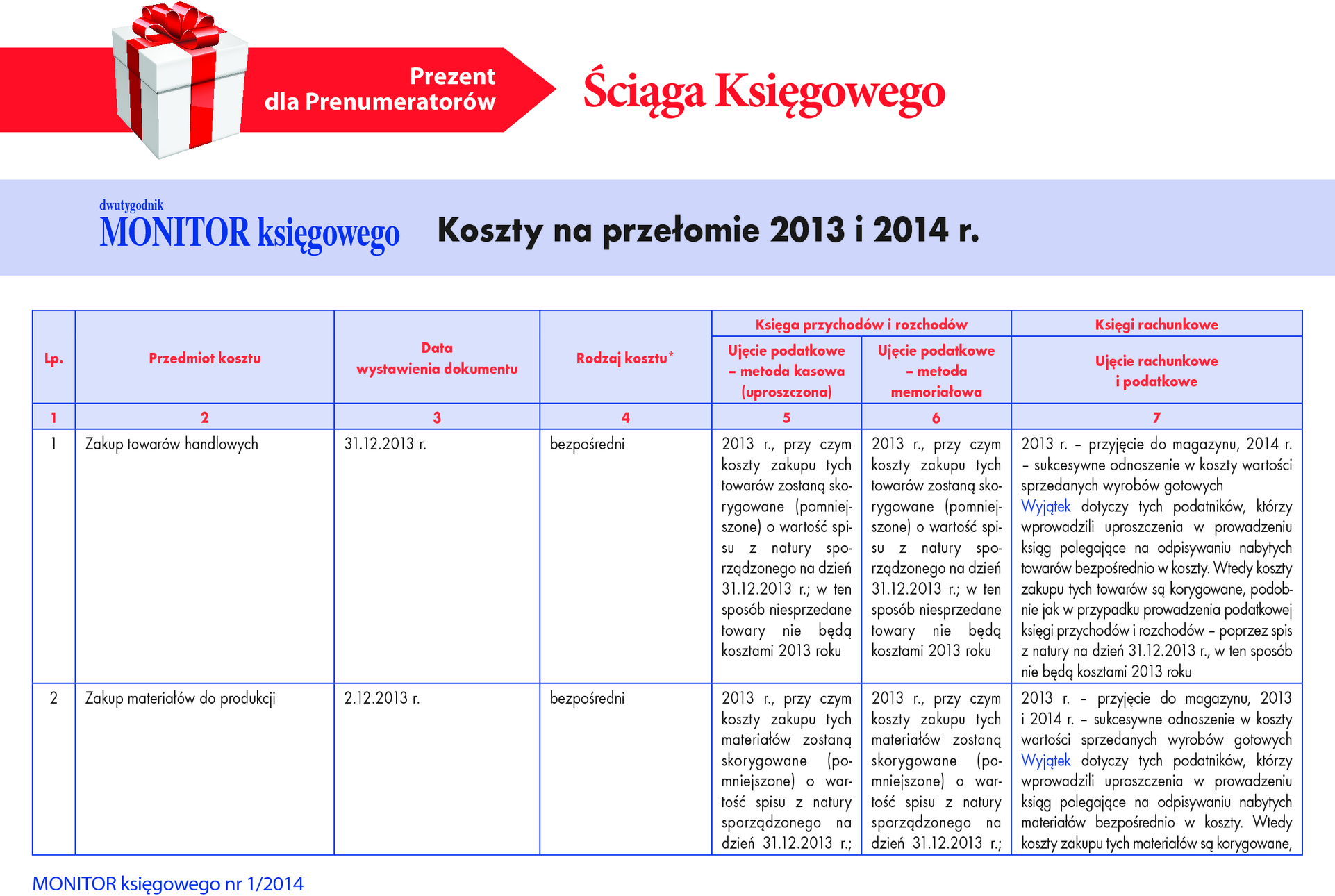

Moment powstania obowiązku podatkowego w VAT oraz przychodu w podatku dochodowym - 2014 r.

Od 1 stycznia 2014 r. zmieniły się zasady powstawania obowiązku podatkowego w VAT oraz terminy wystawiania faktur. Przedstawiamy te zmiany w użytecznej tabeli w powiązaniu z momentem powstania przychodu w podatku dochodowym. Zagadnienia te w codziennej praktyce zawsze występują nierozłącznie.

| Rodzaj czynności | Moment powstania obowiązku podatkowego w VAT | Czy otrzymanie zaliczki przyspiesza powstanie obowiązku podatkowego w VAT? | Data powstania przychodu w podatku dochodowym | Czy otrzymanie zaliczki przyspiesza powstanie przychodu w podatku dochodowym? | Przykład |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Dostawa towarów (w tym dostawy wysyłkowe) - zasada ogólna | Chwila dokonania dostawy towarów, a jeżeli przed dokonaniem dostawy otrzymano całość lub część zapłaty - chwila jej otrzymania w odniesieniu do otrzymanej kwoty. | Tak | Dzień wydania towarów, nie później jednak niż dzień wystawienia faktury albo uregulowania należności. | Tak, z wyjątkiem zaliczek na poczet dostaw, które zostaną dokonane w kolejnych miesiącach. | W dniu 20 stycznia 2014 r. podatnik otrzyma zaliczkę 20% na poczet dostawy towaru. Towar zostanie wydany nabywcy w dniu 10 lutego 2014 r. Faktury zostaną wystawione, odpowiednio: |