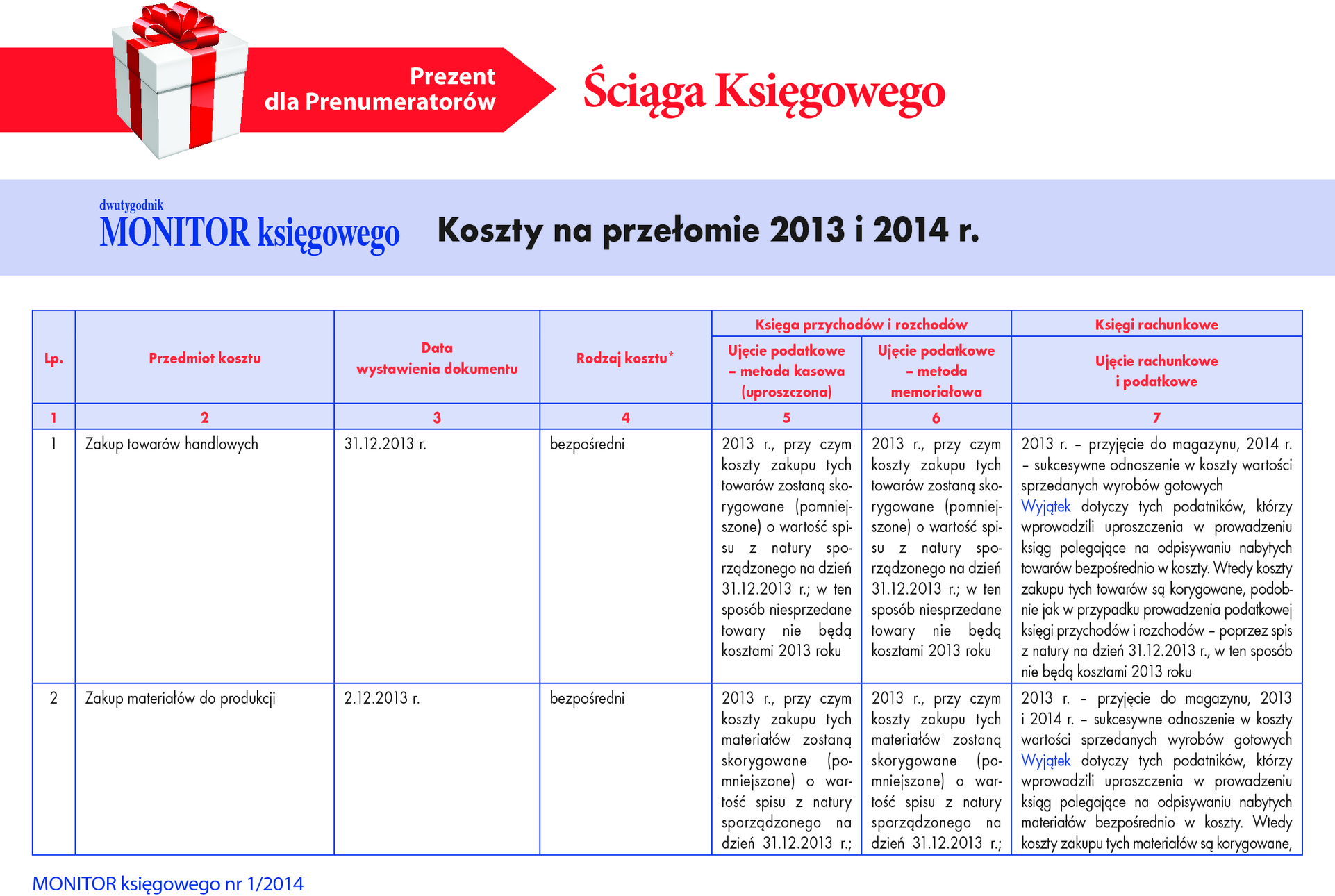

Ordynacja podatkowa - Przewodnik po zmianach przepisów 2013/2014

USTAWA

z 29 sierpnia 1997 r.

Ordynacja podatkowa

(j.t. Dz.U. z 2012 r., poz. 749; ost.zm. Dz.U. z 2013 r., poz. 1289)*

*Tabela uwzględnia zmiany wprowadzone w IV kwartale 2013 r. i od 1 stycznia 2014 r.:

- ustawą z 26 lipca 2013 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. z 2013 r., poz. 1027) - obowiązujące od 1 października 2013 r.,

- ustawą z 12 lipca 2013 r. o zmianie ustawy o usługach płatniczych oraz niektórych innych ustaw (Dz.U. z 2013 r., poz. 1036) - obowiązujące od 7 października 2013 r.,

- ustawą z 30 sierpnia 2013 r. o zmianie ustawy - Ordynacja podatkowa oraz ustawy o kontroli skarbowej (Dz.U. z 2013 r., poz. 1145) - obowiązujące od 12 października 2013 r.,

- ustawą z 30 sierpnia 2013 r. o zmianie ustawy - Ordynacja podatkowa, ustawy - Kodeks karny skarbowy oraz ustawy - Prawo celne (Dz.U. z 2013 r., poz. 1149) - obowiązujące od 15 października 2013 r.,

- ustawą z 11 października 2013 r. o wzajemnej pomocy przy dochodzeniu podatków, należności celnych i innych należności pieniężnych (Dz.U. z 2013 r., poz. 1289) - obowiązujące od 21 listopada 2013 r.,

- ustawą z 7 grudnia 2012 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. z 2013 r., poz. 35) - obowiązujące od 1 stycznia 2014 r.,

- obwieszczeniem Ministra Finansów z 26 sierpnia 2013 r. w sprawie wysokości kwoty wymienionej w art. 41 § 1 ustawy - Ordynacja podatkowa (M.P. z 2013 r., poz. 747),

- obwieszczeniem Ministra Finansów z 26 sierpnia 2013 r. w sprawie wysokości kwoty wymienionej w art. 262 § 1 ustawy - Ordynacja podatkowa (M.P. z 2013 r., poz. 736)

obowiązujące od 1 stycznia 2014 r.

| Treść przepisu przed nowelizacją | Treść przepisu po nowelizacji |

|

| Art. 33b. [Zabezpieczenie na majątku] Przepis art. 33 stosuje się odpowiednio do zabezpieczenia na majątku: |

| Brak odpowiednika | (...) 3) podatnika, o którym mowa w art. 117b, po doręczeniu mu decyzji orzekającej o odpowiedzialności podatkowej za zaległości podatkowe podmiotu dokonującego na jego rzecz dostawy towarów, jeżeli zachodzi uzasadniona obawa, że zobowiązanie nie zostanie przez dostawcę wykonane, a w szczególności gdy dostawca trwale nie uiszcza wymagalnych zobowiązań o charakterze publicznoprawnym lub dokonuje czynności polegających na zbywaniu majątku, które mogą utrudnić lub udaremnić egzekucję; decyzja o zabezpieczeniu wygasa, gdy egzekucja z majątku dostawcy okazała się w całości albo w części bezskuteczna. |