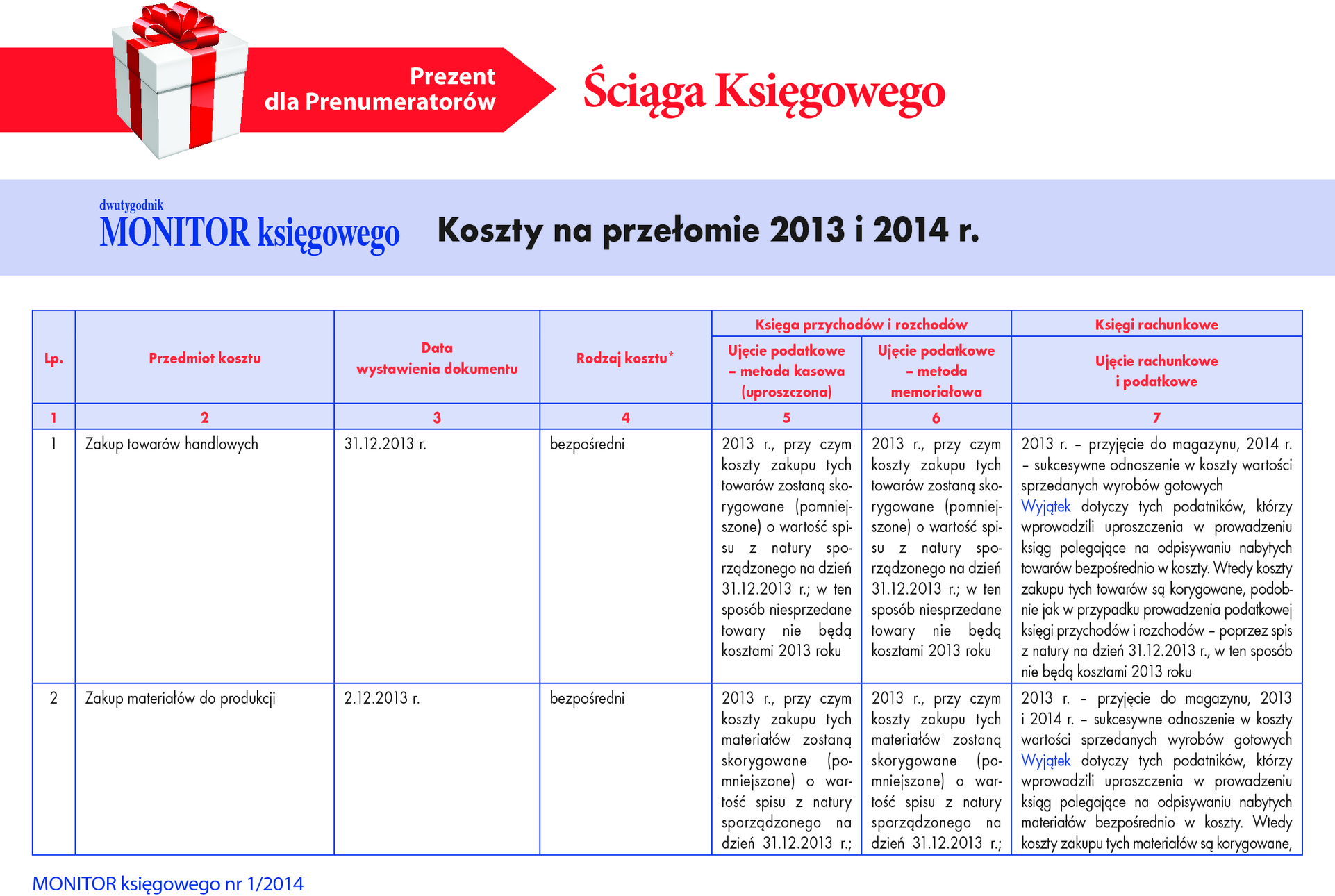

Zmiany w podatkach dochodowych w 2014 r.

Od 1 stycznia 2014 r. obowiązują liczne zmiany w ustawach o podatkach dochodowych. Przedstawiamy najważniejsze dla podatników nowe regulacje wprowadzone do tych ustaw.

Zmiany w podatku dochodowym od osób prawnych

Główne zmiany w zakresie updop to:

● objęcie podatkiem dochodowym od osób prawnych spółek komandytowo-akcyjnych,

● zmiana zasad opodatkowania transakcji sekurytyzacyjnych.

Objęcie podatkiem dochodowym od osób prawnych spółek komandytowo-akcyjnych. Od 1 stycznia br. spółka komandytowo-akcyjna (dalej: SKA) stała się podatnikiem podatku dochodowego od osób prawnych. Wspólnicy (akcjonariusze i komplementariusze) podlegają obecnie opodatkowaniu od faktycznie uzyskanego przez nich dochodu z tytułu uczestnictwa w zysku takiej spółki. Z kolei SKA płaci zaliczki na podatek dochodowy od osób prawnych i składa zeznania podatkowe na takich samych zasadach, jak robią to spółki z o.o. i spółki akcyjne. By ograniczyć podwójne opodatkowanie, w SKA przewidziano możliwość odliczenia przez komplementariusza SKA (osobę fizyczną lub prawną) przypadającej na niego części podatku uprzednio zapłaconego przez spółkę. Zryczałtowany podatek obliczony od udziału komplementariusza w zyskach spółki należy pomniejszyć o kwotę odpowiadającą iloczynowi procentowego udziału komplementariusza w zysku i podatku należnego od dochodu spółki za dany rok podatkowy (art. 22 ust. 1a updop i art. 30a ust. 6a updof).