Biuletyn Rachunkowości i Finansów 15/2007 z 01.08.2007 [dodatek: Biuletyn Rachunkowości i Finansów, str. 9]

Data publikacji: 01.08.2007

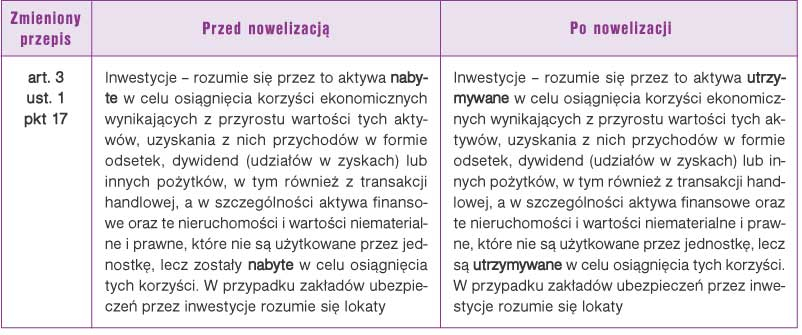

1. Od nowego roku definicja „inwestycje” bardziej precyzyjna

Dotychczasowa definicja inwestycji często przyczyniała się do powstawania problemów z klasyfikacją niektórych aktywów. Nowa definicja, która zacznie obowiązywać od 1 stycznia 2008 r., wydaje się rozwiązywać te wątpliwości.

Uściślono kryterium zaliczania aktywów do inwestycji. Zmiana słowa „nabyte” na „utrzymywane” oznacza, że do inwestycji zalicza się aktywa utrzymywane w celu osiągania korzyści ekonomicznych, niezależnie od sposobu ich pozyskania (zakupu, nieodpłatnego otrzymania, wytworzenia we własnym zakresie). Wskazanie na cel „utrzymywania” aktywów usunie wątpliwości związane z zaliczeniem przez jednostki tego rodzaju aktywów do inwestycji.