3. Inwestycje w nieruchomości

Nabywając nieruchomość, jednostka musi zdecydować, w jakim celu będzie ją utrzymywała. Jeśli celem utrzymywania nieruchomości będą korzyści ekonomiczne - będzie to inwestycja, jeżeli nieruchomość zostanie przeznaczona na potrzeby własne jednostki - będzie to środek trwały. Decyzja podjęta w momencie zakupu nie jest ostateczna, ponieważ nieruchomość może być przekwalifikowana zarówno z, jak i do nieruchomości inwestycyjnej.

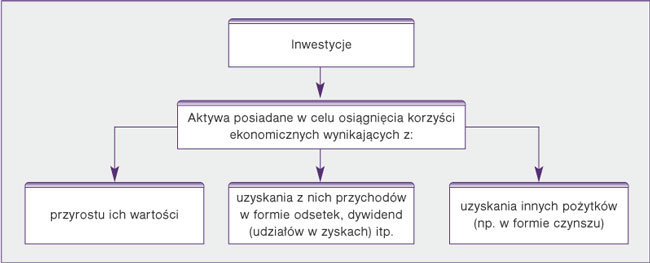

Przez pojęcie inwestycji należy rozumieć aktywa posiadane przez jednostkę w celu osiągnięcia z nich korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania przychodów w formie odsetek, dywidend (udziałów w zyskach) lub innych pożytków, w tym również z transakcji handlowej, a w szczególności aktywa finansowe oraz te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane przez jednostkę, lecz są posiadane przez nią w celu osiągnięcia tych korzyści.

Schemat 1. Definicja inwestycji

Zakwalifikowanie nieruchomości do inwestycji jest uzależnione od sposobu jej wykorzystania - aktualnego celu jej posiadania. Bez znaczenia pozostaje sposób oraz pierwotny cel jej nabycia. Nieruchomość może być więc kupiona, otrzymana jako wkład niepieniężny lub wytworzona we własnym zakresie w celu osiągnięcia korzyści ekonomicznych innych niż używanie jej przez jednostkę w działalności operacyjnej. Jeśli jednostka zmieni zdanie co do sposobu wykorzystania nieruchomości, to może ją przekwalifikować ze środków trwałych do inwestycji bądź odwrotnie.