5. Dokumentacja zapasów

Rzetelna ewidencja zapasów wymaga w pierwszej kolejności prawidłowego udokumentowania operacji i transakcji gospodarczych w zakresie przychodów i rozchodów tej grupy aktywów obrotowych.

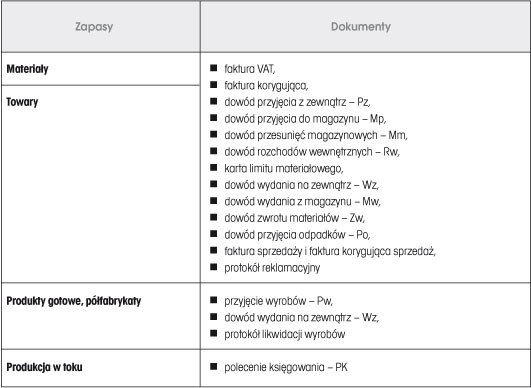

Podstawowe dokumenty będące podstawą prowadzenia ewidencji księgowej zapasów zawiera tabela 5.

Tabela 5. Podstawowe dokumenty księgowe w zakresie zapasów

Podstawowymi dokumentami w obrocie materiałowym i towarowym w fazie zakupu i przyjęcia zapasów na stan magazynu są faktury VAT oraz dokument Pz.

Rodzaje faktur VAT, terminy ich wystawiania oraz zasady sporządzania regulują przepisy w zakresie VAT, tj. ustawa z 11 marca 2004 r. o podatku od towarów i usług (dalej: ustawa o VAT), a także rozporządzenie Ministra Finansów z 28 marca 2011 r. w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług.