7. Zasady inwentaryzacji zapasów

Celem inwentaryzacji zapasów jest:

● ustalenie rzeczywistej ilości zapasów,

● wycena ustalonego stanu ilościowego i określenie wartości zapasów,

● ustalenie przyczyn powstania różnic pomiędzy danymi z ewidencji księgowej a danymi wynikającymi z dokonanej inwentaryzacji w celu rozliczenia osób materialnie odpowiedzialnych za powierzone zapasy,

● ocena przydatności zapasów dla dalszej gospodarki nimi.

Pełną inwentaryzację okresową, według art. 26 uor, należy przeprowadzić według ściśle określonych metod inwentaryzacji, a mianowicie:

● spisu z natury,

● uzgadniania (potwierdzenia) z kontrahentami sald szeroko rozumianych rozrachunków,

● porównywania danych z ewidencji z posiadanymi dokumentami i weryfikowanie danych ewidencji, jeśli powstają rozbieżności.

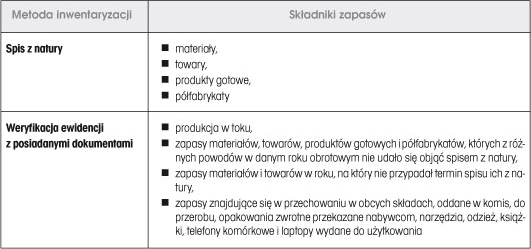

W tabeli 15 wymieniono metody, którymi należy inwentaryzować składniki zapasów.

Tabela 15. Metody inwentaryzacji zapasów

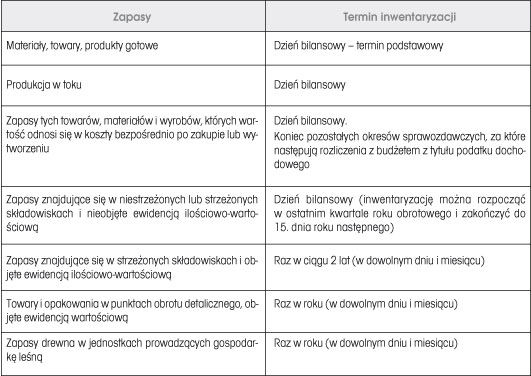

Możliwe terminy inwentaryzacji zapasów zawiera tabela 16. Wskazane terminy określają minimalną częstotliwość inwentaryzacji rzeczowych składników aktywów obrotowych. Jednostka może oczywiście przeprowadzać ich inwentaryzację dodatkowo w innych terminach, jeżeli wynika to bądź z odrębnych przepisów, na przykład o współodpowiedzialności materialnej za powierzone określonym osobom zapasy lub jednostka uznaje spisy z natury za istotny element systemu kontroli zarządczej obrotu tymi składnikami, bądź też dlatego, że zmuszają do jej przeprowadzenia szczególne okoliczności, np. wystąpienie zdarzenia losowego (powodzi, pożaru).

Tabela 16. Terminy inwentaryzacji zapasów

Przechowywanie materiałów, towarów, produktów gotowych i półfabrykatów na oznacza składowanie ich w warunkach uniemożliwiających dostęp do nich osobom postronnym bez wiedzy i zgody osoby sprawującej nad nimi nadzór, np. magazyniera. Definicja pojęcia dla zapasów powinna być określona w treści dokumentacji opisującej przyjęte przez daną jednostkę zasady (politykę) rachunkowości.