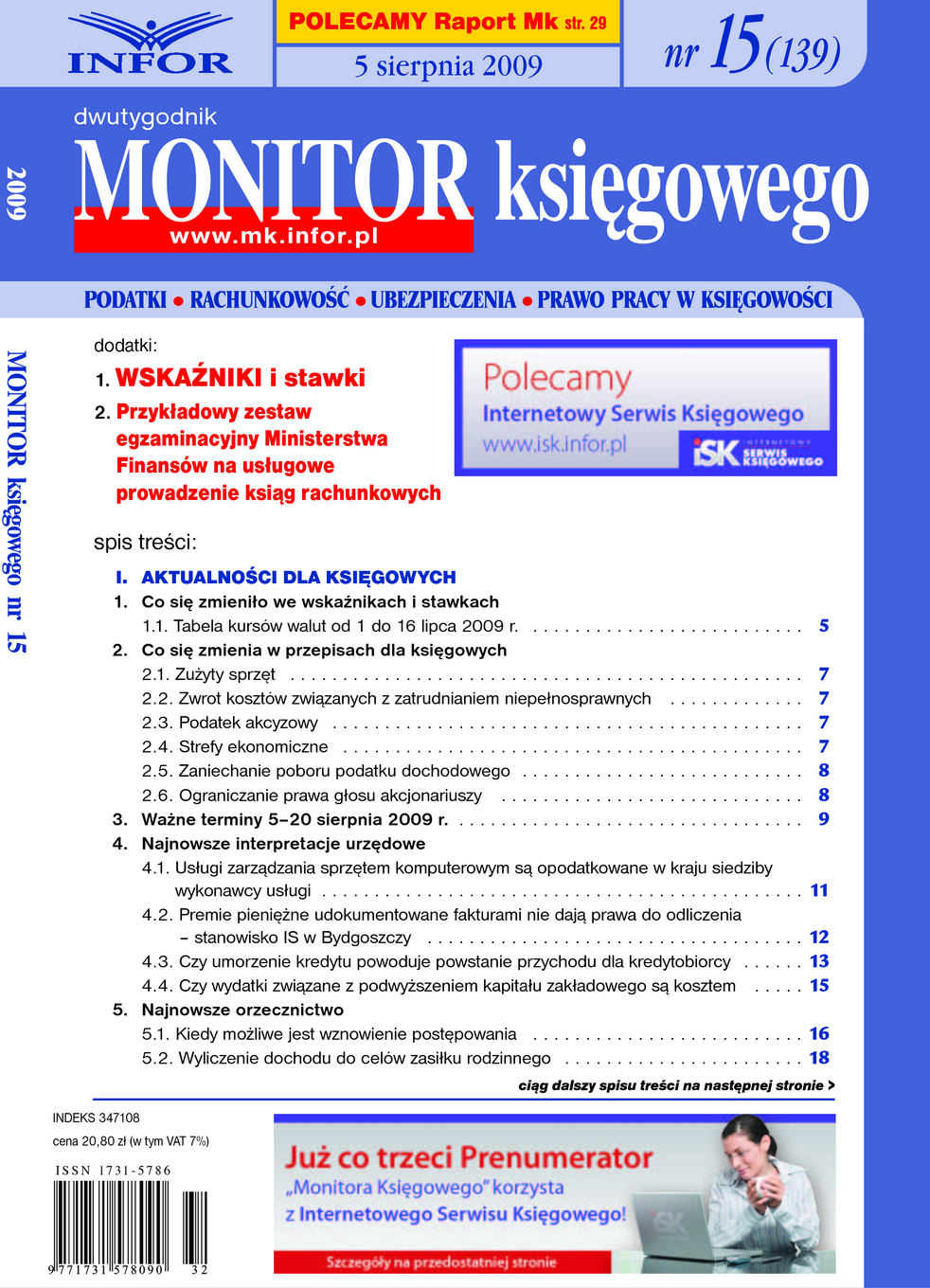

Monitor Księgowego 15/2009 z 05.08.2009 [dodatek: Monitor Księgowego, str. 51]

Data publikacji: 02.08.2009

Jak ująć w księgach rachunkowych premie wypłacone pracownikom za osiągnięty w danym okresie obrót

Zgodnie z obowiązującym w naszej spółce regulaminem wynagradzania pracownicy działu sprzedaży po zakończeniu kwartału otrzymują w kolejnym miesiącu premie uzależnione od wysokości osiągniętego w danym okresie obrotu.

PROBLEM

Czy premie za II kwartał 2009 r. wypłacone w połowie lipca mamy prawo zaliczyć do kosztów podatkowych czerwca 2009 r.? W którym momencie kosztem podatkowym staną się składki ZUS dotyczące wypłaconych premii? Proszę o przedstawienie sposobu ujęcia powyższych operacji w księgach rachunkowych spółki.