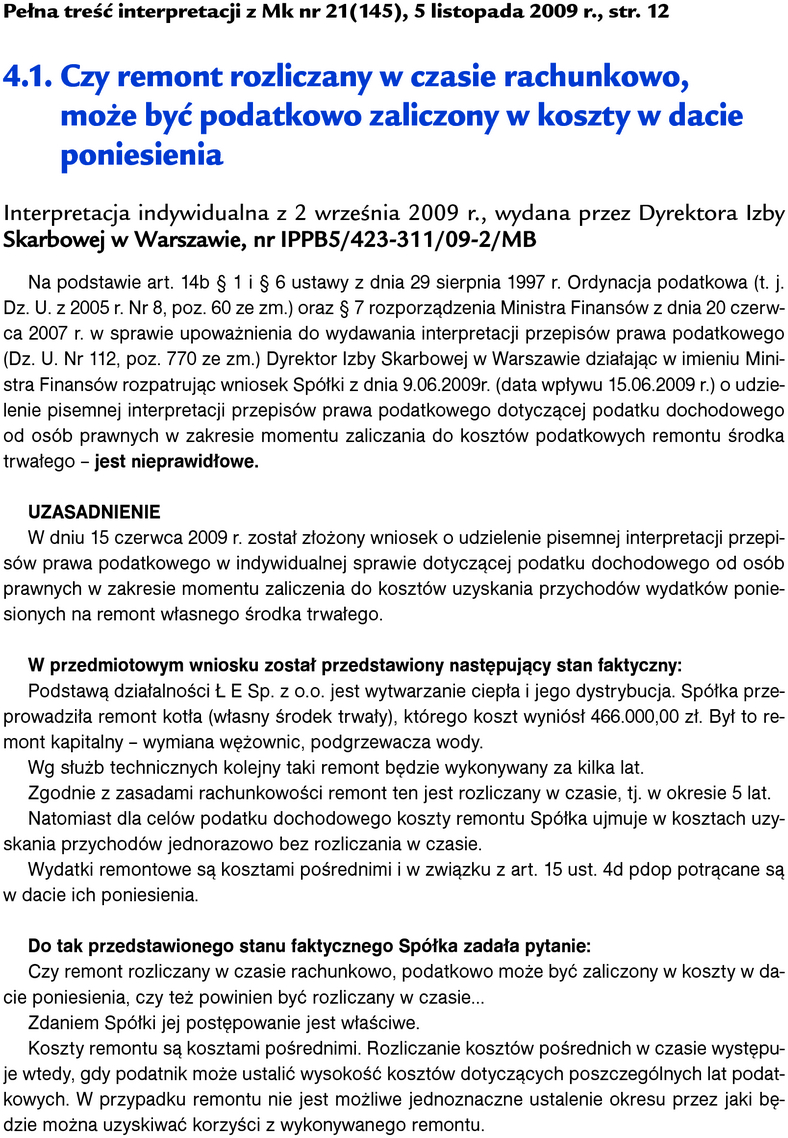

Monitor Księgowego 21/2009 z 05.11.2009, str. 12

Data publikacji: 29.06.2018

Najnowsze interpretacje urzędowe. Czy remont rozliczany w czasie rachunkowo może być podatkowo zaliczony w koszty w dacie poniesienia

Moment, w którym podatnik może uznać koszty remontu za koszty uzyskania przychodów, jest tym samym momentem, w którym podatnik ujmuje wydatki jako koszty w księgach rachunkowych. Takie stanowisko zajął Dyrektor Izby Skarbowej w Warszawie w interpretacji, której fragment zamieszczamy poniżej. Pismo w pełnym brzmieniu jest dostępne na www.mk.infor.pl.