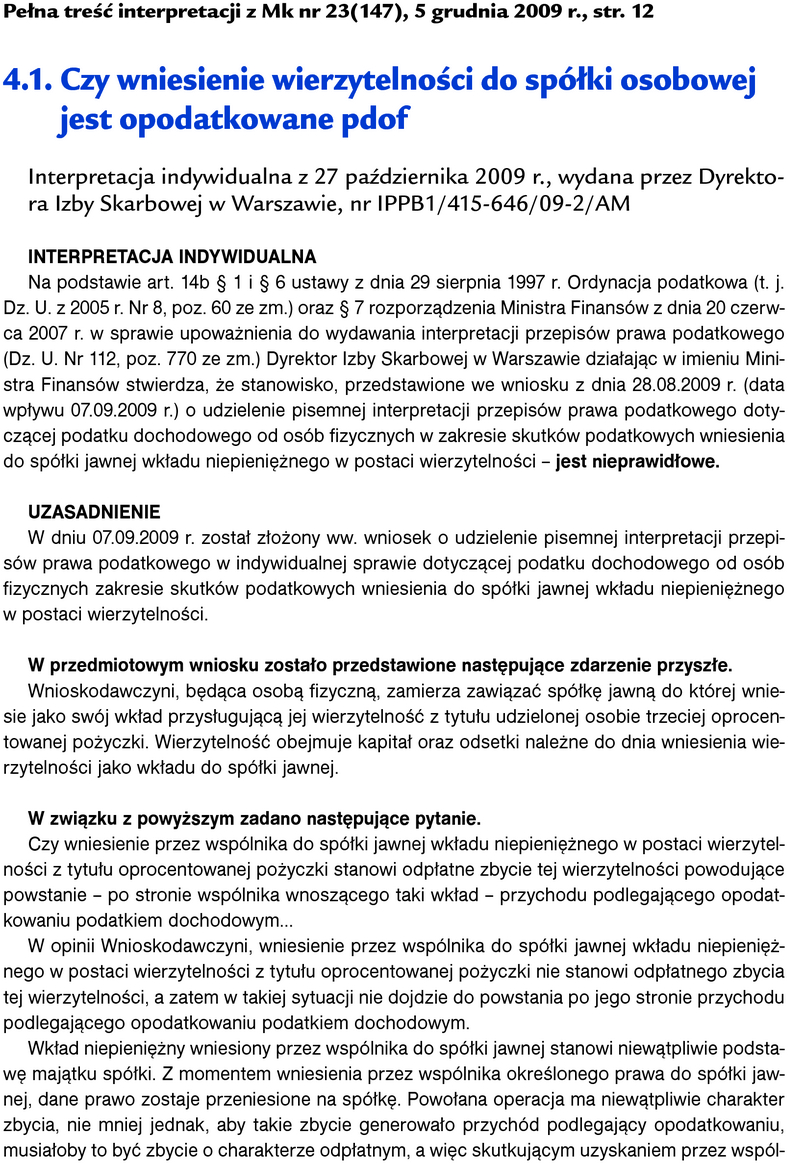

Ulgi podatkowe na szkolenia

Od 12 listopada 2009 r. przedsiębiorcy, którzy planują zorganizowanie szkoleń specjalistycznych i ogólnych, mogą występować do organów podatkowych z wnioskami o udzielenie ulg w zapłacie podatku.

Podstawą wniosku przedsiębiorców jest art. 67a i 67b § 1 pkt 3 lit. f) Ordynacji podatkowej oraz rozporządzenie Rady Ministrów z 15 października 2009 r. w sprawie udzielania niektórych ulg w spłacie zobowiązań podatkowych stanowiących pomoc publiczną na szkolenia (Dz.U. Nr 179, poz. 1388).

Ulgi, o których mowa, to: odroczenie terminu płatności podatku lub rozłożenie zapłaty podatku na raty, odroczenie lub rozłożenie na raty zapłaty zaległości podatkowej wraz z odsetkami za zwłokę lub odsetek określonych w decyzji, o której mowa w art. 53a Ordynacji podatkowej, oraz umorzenie w całości lub w części zaległości podatkowych, odsetek za zwłokę lub opłaty prolongacyjnej. Aby uzyskać ulgi, przedsiębiorca powinien spełnić warunki określone w rozporządzeniu, ale należy podkreślić, że to od decyzji organu podatkowego zależy, czy podatnik ulgę uzyska. Decyzja o przyznaniu ulgi jest decyzją o charakterze uznaniowym. Organ podatkowy może udzielić ulgi, ale nie musi tego robić, nawet gdy są spełnione wszystkie warunki wymienione w rozporządzeniu. Oczywiście podatnik może odwoływać się od negatywnej decyzji organu podatkowego, ale zaskarżać może tylko proceduralne i merytoryczne nieprawidłowości decyzji, a nie samo meritum rozstrzygnięcia.