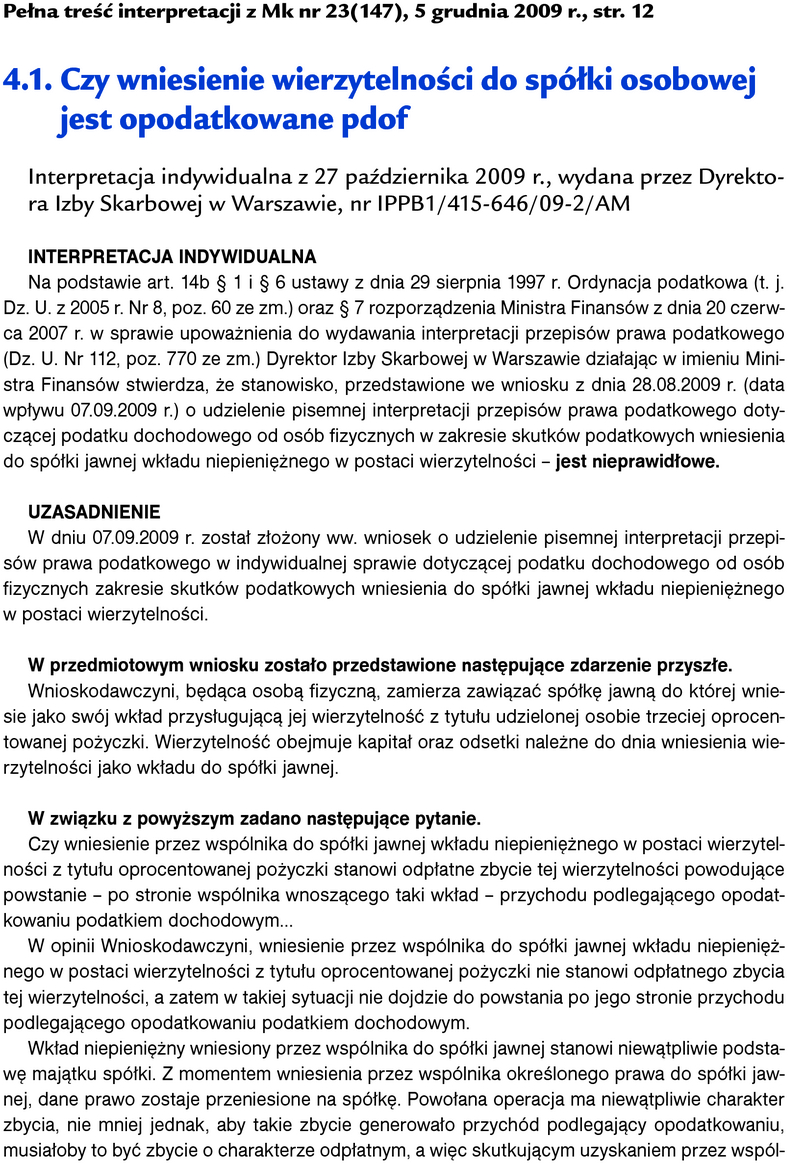

Najnowsze orzecznictwo. Przechowywane kopie faktur VAT nie muszą być papierowe

Przepisy wykonawcze do ustawy o VAT nie nakazują posiadania wyłącznie papierowych kopii faktur. Jeśli system komputerowy pozwala podatnikowi na wydrukowanie kopii na każde żądanie kontrolującego, to funkcja dokumentacyjna jest spełniona - tak orzekł Naczelny Sąd Administracyjny w wyroku z 3 listopada 2009 r. (sygn. akt I FSK 1169/08).

Spółka prowadzi działalność polegającą na wywozie odpadów, m.in. na rzecz osób fizycznych nieprowadzących działalności gospodarczej. Świadczenie tych usług jest dokumentowane fakturami. Miesięcznie spółka wystawia ich około 15 000. Z wystawieniem faktury wiąże się jej ujęcie w elektronicznym systemie księgowym i rejestrze podatku należnego. Po ujęciu faktury w systemie księgowym system ten stale przechowuje jej kopię, co umożliwia wydrukowanie kopii faktury w dowolnym czasie.