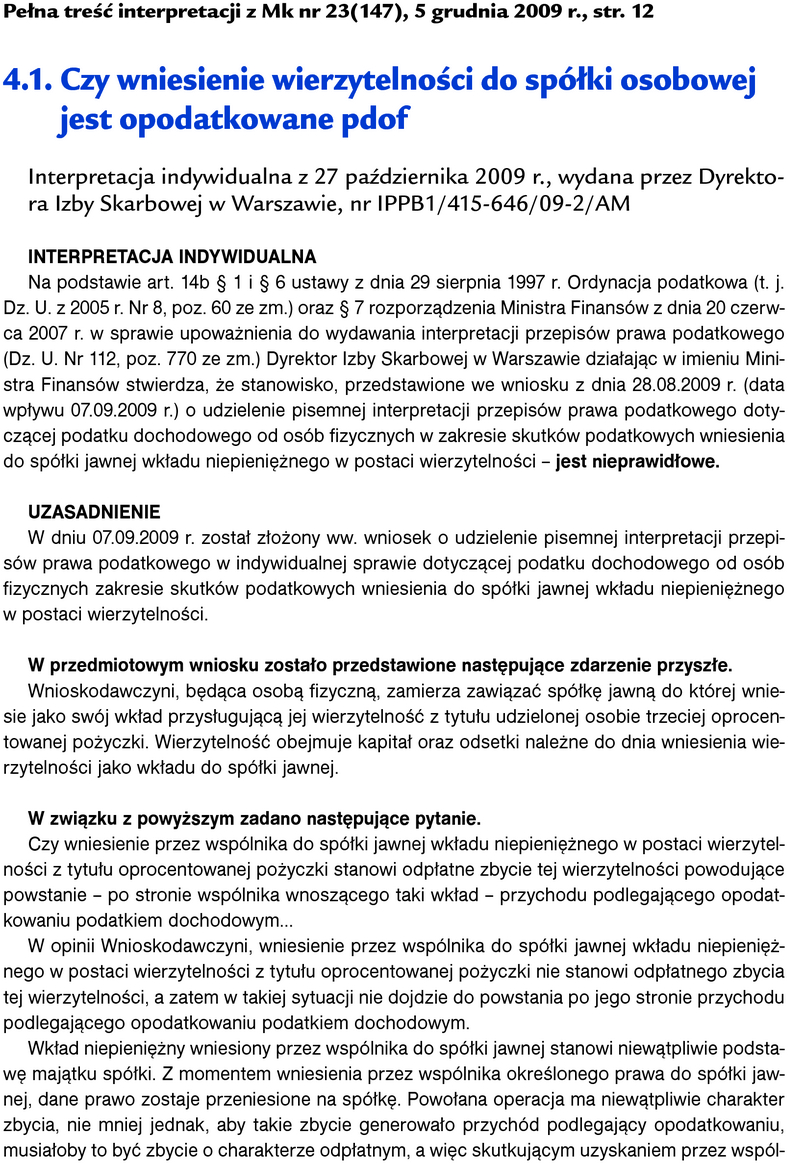

Monitor Księgowego 23/2009 z 05.12.2009, str. 12

Data publikacji: 01.07.2018

Najnowsze interpretacje urzędowe. Czy wniesienie wierzytelności do spółki osobowej jest opodatkowane pdof

Wniesienie wkładu niepieniężnego w formie wierzytelności do spółki jawnej należy zakwalifikować do przychodów z praw majątkowych w myśl art. 18 updof. Wniesienie wierzytelności do spółki osobowej powoduje bowiem zmianę jej właściciela. Właścicielem staje się spółka osobowa. Dlatego mamy do czynienia z odpłatnym zbyciem wniesionej wierzytelności, która powoduje powstanie przychodu dla wspólnika. Takie stanowisko zajął Dyrektor Izby Skarbowej w Warszawie w interpretacji, której fragment zamieszczamy poniżej. Pismo w pełnym brzmieniu jest dostępne na www.mk.infor.pl w zakładce Archiwum.