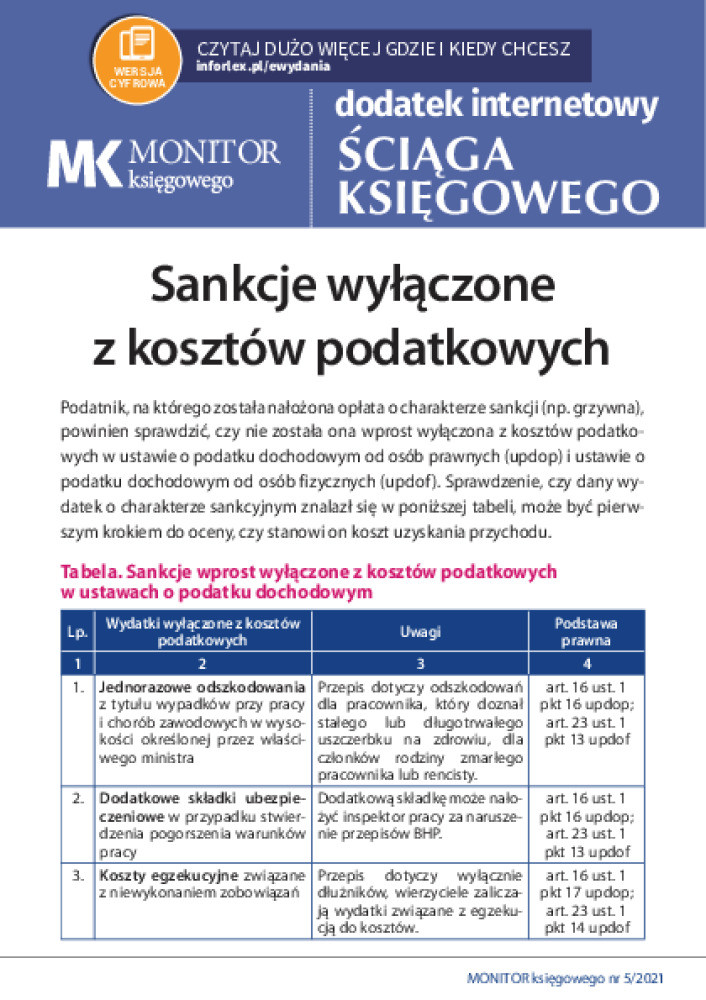

Korekta cen transferowych i metoda porównywalnej ceny niekontrolowanej – objaśnienia MF

Ministerstwo Finansów opublikowało objaśnienia podatkowe dotyczące korekty cen transferowych i metody porównywalnej ceny niekontrolowanej. Objaśnienia dotyczą przepisów obowiązujących od 1 stycznia 2019 r. W artykule prezentujemy informacje wynikające z objaśnień MF, istotne dla stosowania przepisów o cenach transferowych w praktyce. Pełna treść objaśnień jest dostępna z na stronie e-wydania bieżącego wydania „MONITORA księgowego”.

Korekta cen transferowych - zakres objaśnień

Podatnicy, już przy zawieraniu transakcji kontrolowanej z podmiotami powiązanymi, powinni ustalić warunki transakcji kontrolowanej, zgodne z warunkami rynkowymi (czyli takimi, na które umówiłyby się podmioty niepowiązane). Jeżeli jednak ze względu na zmianę okoliczności ustalone warunki są niezgodne z rynkowymi, podatnik powinien doprowadzić cenę transakcyjną do zgodności z zasadą ceny rynkowej. Zgodność z ceną rynkową to podstawowy warunek, od spełnienia którego zależy możliwość korekty cen transferowych w wyniku podatkowym. Innymi słowy, podatnik dokonuje korekty w sytuacji, gdy pomimo tego że przy zawieraniu transakcji działał racjonalnie i rzetelnie, by dochować zasady ceny rynkowej, zastosowana przez podatnika cena transferowa okazała się następnie nierynkowa.