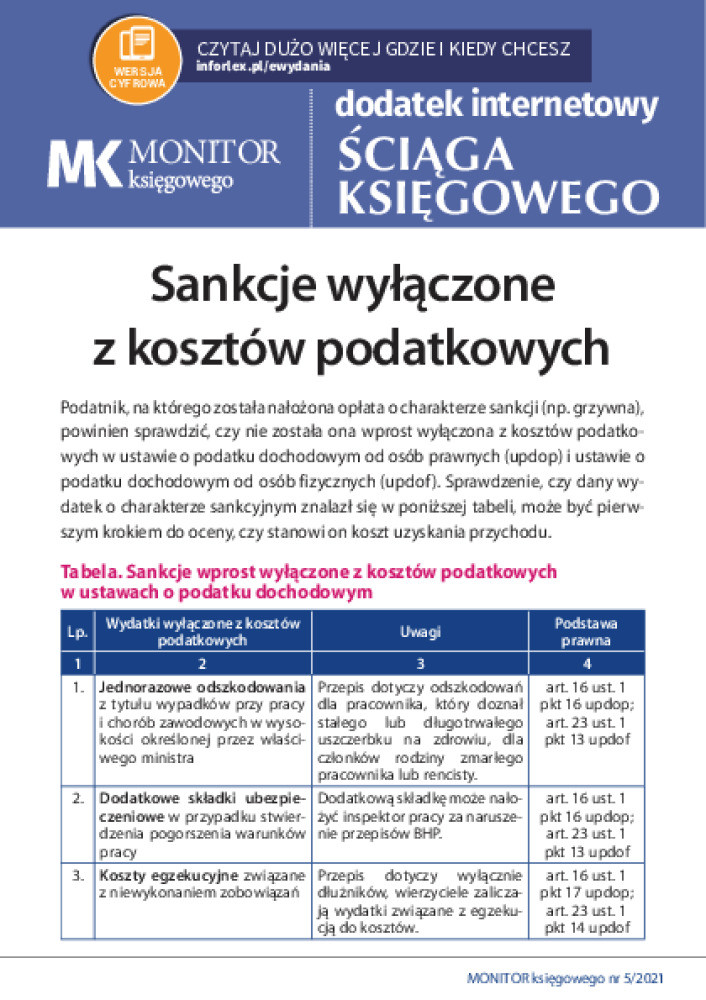

Kara umowna jako koszt podatkowy – wyrok NSA

Kara umowna nie może być uznana za koszt podatkowy, nawet wtedy gdy niewłaściwe wykonanie umowy przez podatnika nastąpiło z winy innego podmiotu. Natomiast kara umowna może być zaliczona do kosztów podatkowych, gdy przyczyną niewłaściwego wykonania umowy jest siła wyższa - wyrok NSA z 16 lutego 2021 r., sygn. akt II FSK 2769/18.

Stan faktyczny

Spółka zajmuje się produkcją i handlem napojami spożywczymi, w tym piwem. Bezpośrednimi odbiorcami produktów sprzedawanych przez spółkę są m.in. sieci handlowe, hurtownie, punkty sprzedaży gastronomicznej oraz sieci sklepów. W toku działalności spółka wypłaca kary umowne wynikające z umów o współpracę. Spółka zobowiązana jest do zapłaty tych kar m.in. w przypadku niezrealizowania albo opóźnienia w realizacji dostawy dla partnera. Sytuacje te niekiedy wynikają z przyczyn niezależnych od spółki, tj. z nienależytego wywiązywania się z obowiązków przez innych kontrahentów spółki lub z powodu siły wyższej.