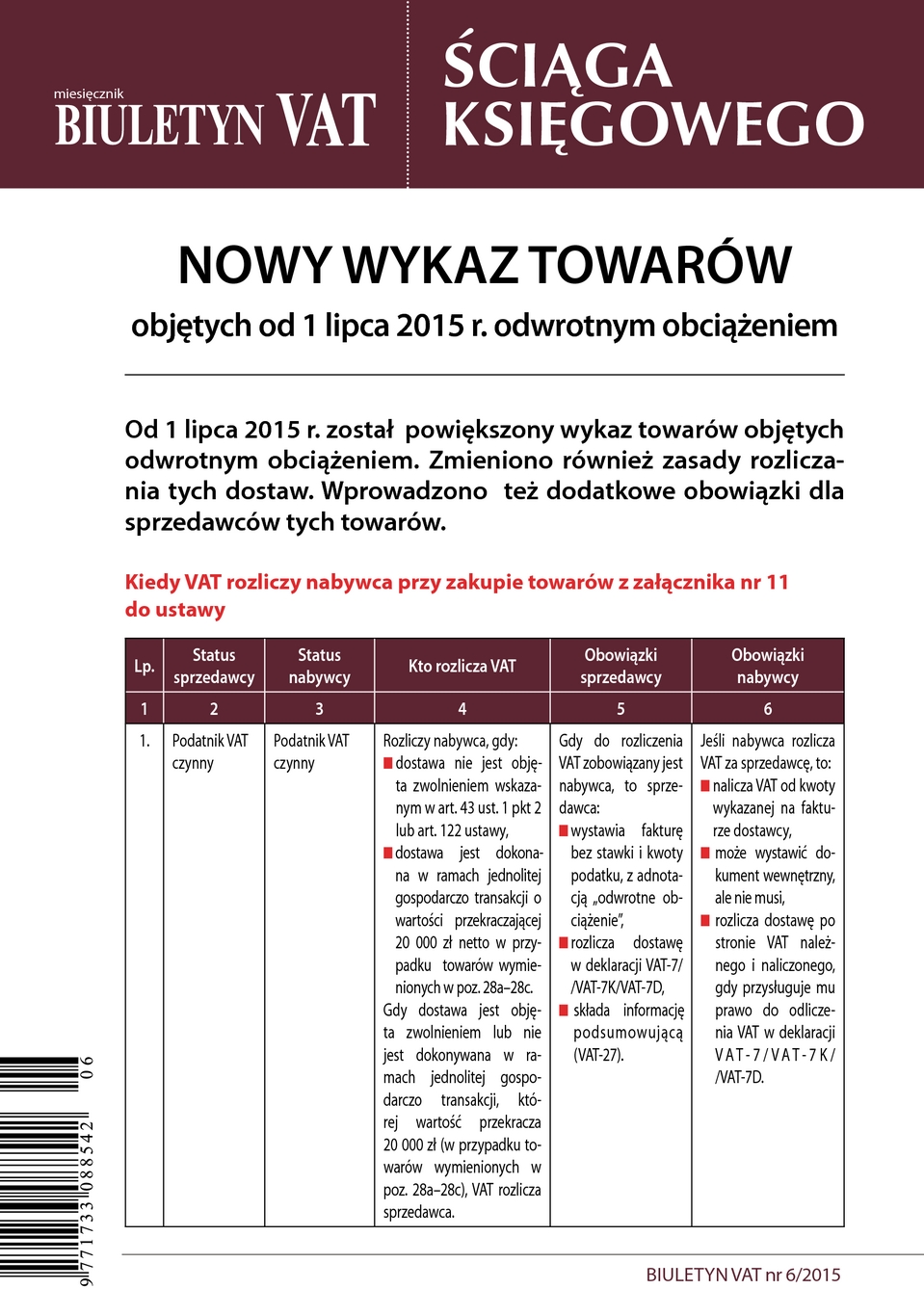

Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem

Od 1 lipca 2015 r. został powiększony wykaz towarów objętych odwrotnym obciążeniem. Zmieniono również zasady rozliczania tych dostaw. Wprowadzono też dodatkowe obowiązki dla sprzedawców tych towarów.

Kiedy VAT rozliczy nabywca przy zakupie towarów z załącznika nr 11 do ustawy

| Lp. | Status sprzedawcy | Status nabywcy | Kto rozlicza VAT | Obowiązki sprzedawcy | Obowiązki nabywcy |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Podatnik VAT czynny | Podatnik VAT czynny | Rozliczy nabywca, gdy: ● dostawa nie jest objęta zwolnieniem wskazanym w art. 43 ust. 1 pkt 2 lub art. 122 ustawy, ● dostawa jest dokonana w ramach jednolitej gospodarczo transakcji o wartości przekraczającej 20 000 zł netto w przypadku towarów wymienionych w poz. 28a-28c. Gdy dostawa jest objęta zwolnieniem lub nie jest dokonywana w ramach jednolitej gospodarczo transakcji, której wartość przekracza 20 000 zł (w przypadku towarów wymienionych w poz. 28a-28c), VAT rozlicza sprzedawca. |