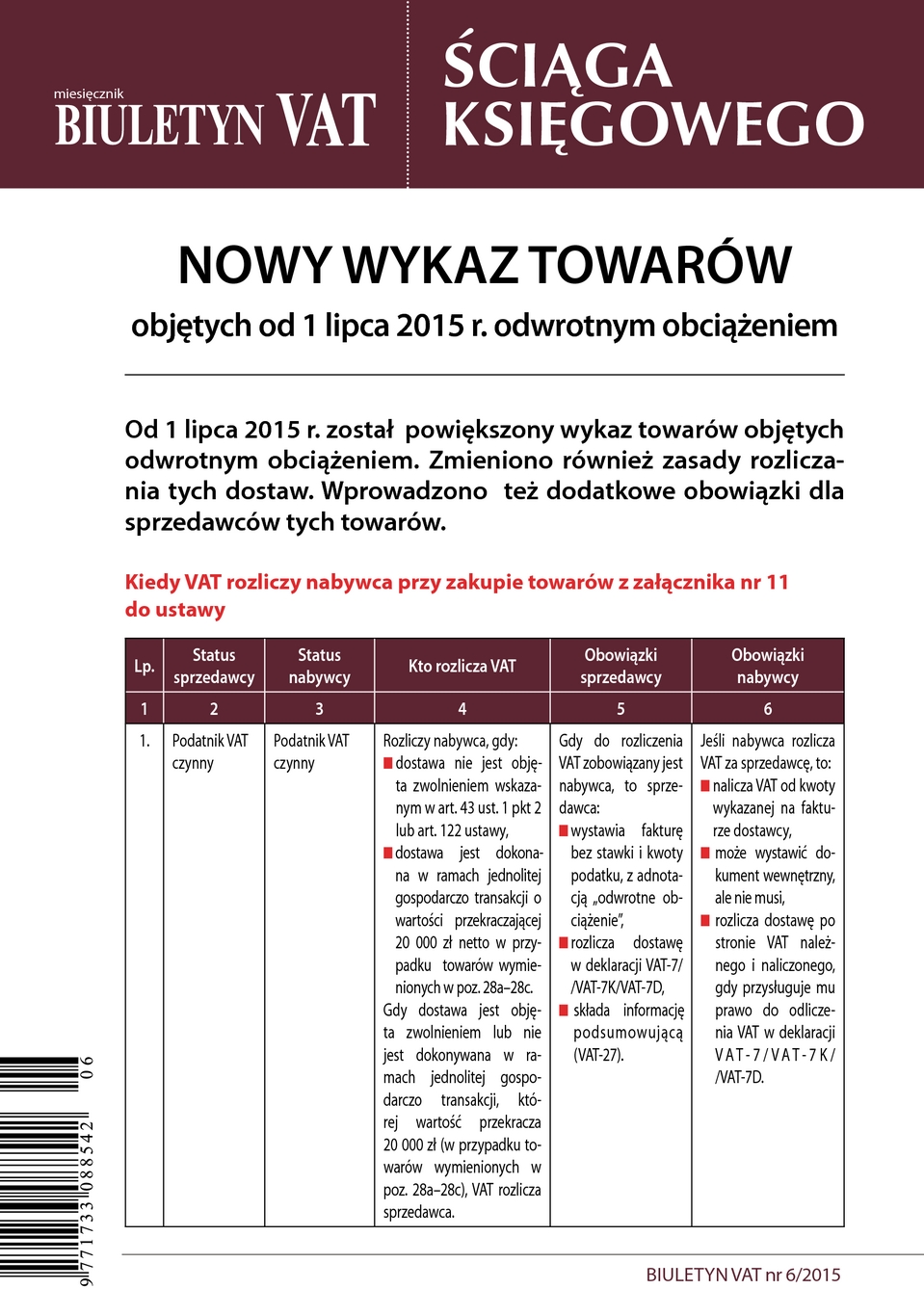

Odwrotne obciążenie - jak od 1 lipca 2015 r. zmieni się rozliczenie dostaw, dla których podatnikiem jest nabywca

Kolejna nowelizacja ustawy o VAT tym razem dotyczy kilku wybranych, niekoniecznie ze sobą powiązanych, obszarów, w których ustawodawca postanowił poprawić obowiązujące regulacje prawne. Zmiany dotyczą w szczególności: rozliczania VAT przez nabywcę za pomocą tzw. mechanizmu odwrotnego obciążenia (ang. reverse charge), zasady solidarności za rozliczenie podatku przy handlu tzw. towarami wrażliwymi oraz częściowego odliczenia podatku od wydatków o charakterze mieszanym. Nowe przepisy wejdą w życie 1 lipca 2015 r., natomiast zmiany dotyczące częściowego odliczania naliczonego VAT będą obowiązywać od 1 stycznia 2016 r. Niniejsze opracowanie zostało poświęcone pierwszej z wymienionych kwestii, tj. zmianom w zakresie funkcjonowania mechanizmu odwrotnego obciążenia w obrocie krajowym, właściwego dla towarów wymienionych w załączniku nr 11 do ustawy o VAT.

Zasada odwrotnego obciążenia, tj. zapłaty podatku przez nabywcę (podatnika), została wprowadzona przez ustawodawcę, aby zapobiegać oszustwom podatkowym i chronić budżet państwa przed wyłudzeniami. Rynek handlu takimi towarami, jak stal, miedź czy złom metali, jest szczególnie narażony na oszustwa z wykorzystaniem tzw. karuzeli podatkowej.

Zgodnie z zasadami odwrotnego obciążenia podatek należny nie jest rozliczany przez sprzedawcę (który mógłby próbować nie wywiązać się ze swojego obowiązku), lecz przez nabywcę, któremu jednocześnie może przysługiwać prawo do odliczenia VAT w tym zakresie, a zatem transakcja jest dla niego neutralna podatkowo.

W związku z potwierdzeniem występowania licznych nadużyć w rozliczaniu VAT zdaniem MF niezbędne okazało się przede wszystkim objęcie tym mechanizmem kolejnych towarów, w szczególności określonych wyrobów z takich kategorii, jak: urządzenia elektroniczne (a więc np. telefony komórkowe, laptopy, notebooki, konsole do gier), złoto i inne metale oraz biżuteria. Początkowo relatywnie zwięzły załącznik nr 11 obecnie zawiera już kilkadziesiąt pozycji, i to należących do różnorodnych grup towarów. Oznacza to, że wszelkie zmiany legislacyjne w omawianej materii dotyczyć mogą coraz to nowych kategorii podatników (dostawców i nabywców). Jednak nie są to jedyne zmiany w tym zakresie. Wszyscy powinniśmy zatem poświęcić nieco uwagi nadchodzącej nowelizacji ustawy o VAT. Dlatego szczegółowo omówiono wszystkie zmiany dotyczące mechanizmu odwrotnego obciążenia w obrocie na terytorium kraju, czyli przypadki, gdy przedmiotem transakcji są towary określone w załączniku nr 11 do ustawy o VAT.