Ustawa z 11 marca 2004 r. o podatku od towarów i usług

(j.t. Dz.U. z 2011 r. Nr 177, poz. 1054; ost. zm. Dz.U. z 2015 r., poz. 605)*

* Tabela uwzględnia zmiany w ustawie o VAT wprowadzone od 1 lipca 2015 r. ustawą z 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy - Prawo zamówień publicznych (Dz.U. z 2015 r., poz. 605).

| Treść przepisu przed nowelizacją | Treść przepisu po nowelizacji |

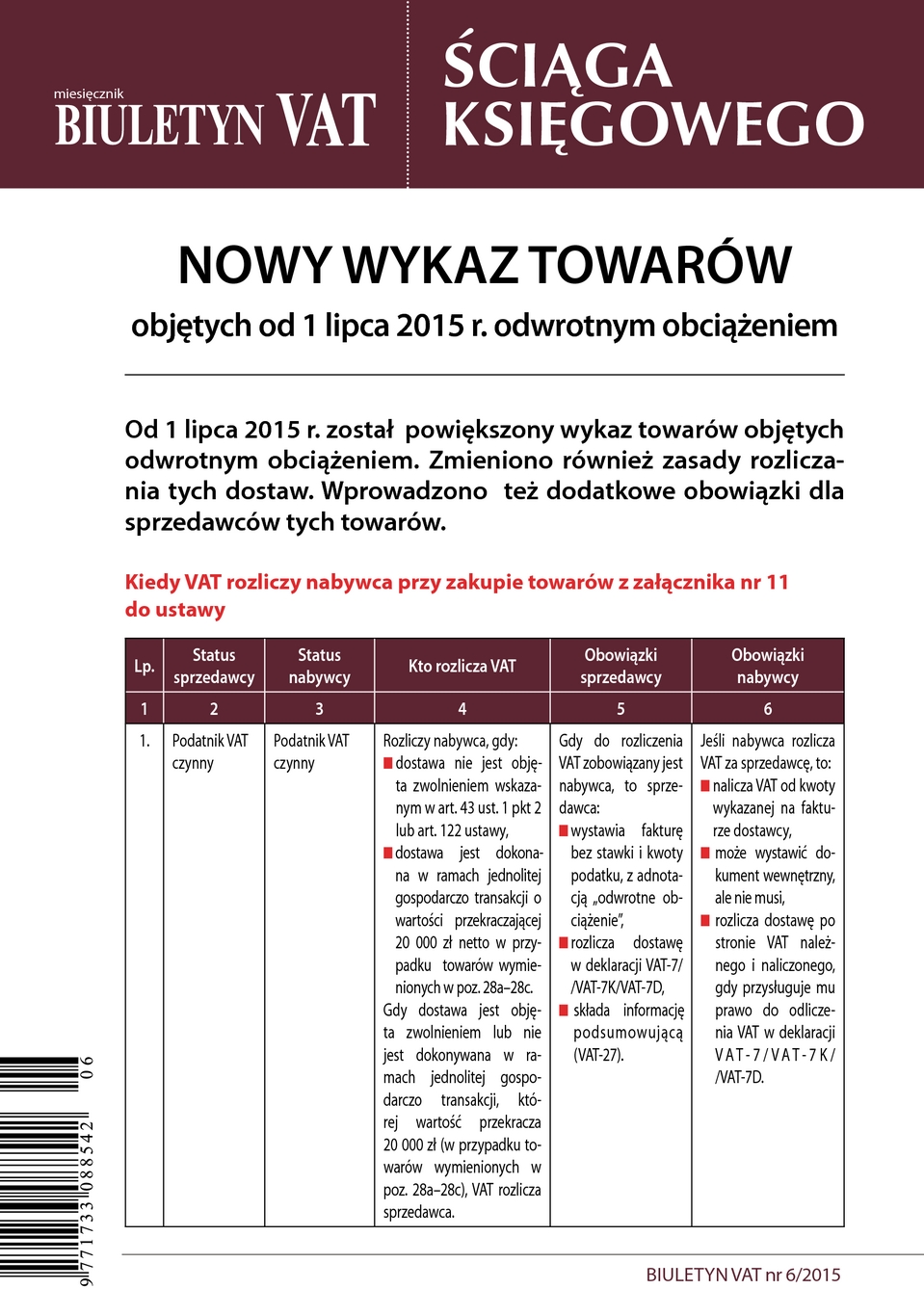

| Art. 17. [Podatnik VAT] 1. Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: (...) 7) nabywające towary wymienione w załączniku nr 11 do ustawy, jeżeli łącznie spełnione są następujące warunki: a) dokonującym ich dostawy jest podatnik, o którym mowa w art. 15, u którego sprzedaż nie jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9, b) nabywcą jest podatnik, o którym mowa w art. 15, c) dostawa nie jest objęta zwolnieniem, o którym mowa w art. 43 ust. 1 pkt 2; | Art. 17. [Podatnik VAT] 1. Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: (...) 7) nabywające towary wymienione w załączniku nr 11 do ustawy, z zastrzeżeniem ust. 1c, jeżeli łącznie spełnione są następujące warunki: a) dokonującym ich dostawy jest podatnik, o którym mowa w art. 15, u którego sprzedaż nie jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9, b) nabywcą jest podatnik, o którym mowa w art. 15, zarejestrowany jako podatnik VAT czynny, c) dostawa nie jest objęta zwolnieniem, o którym mowa w art. 43 ust. 1 pkt 2 lub art. 122; |

| Brak odpowiednika | (...) 1c. W przypadku dostaw towarów wymienionych w poz. 28a-28c załącznika nr 11 do ustawy przepis ust. 1 pkt 7 stosuje się, jeżeli łączna wartość tych towarów w ramach jednolitej gospodarczo transakcji obejmującej te towary, bez kwoty podatku, przekracza kwotę 20 000 zł. |

| Brak odpowiednika | 1d. Za jednolitą gospodarczo transakcję, o której mowa w ust. 1c, uznaje się transakcję obejmującą umowę, w ramach której występuje jedna lub więcej dostaw towarów wymienionych w poz. 28a-28c załącznika nr 11 do ustawy, nawet jeżeli są one dokonane na podstawie odrębnych zamówień lub wystawianych jest więcej faktur dokumentujących poszczególne dostawy. |