Biuletyn Rachunkowości i Finansów 23/2006 z 01.12.2006 [dodatek: Biuletyn Rachunkowości i Finansów, str. 59]

Data publikacji: 01.12.2006

1. Metody wyceny nieruchomości inwestycyjnych według ustawy o rachunkowości i MSR

O tym, co zaliczamy do inwestycji niefinansowych oraz o ich początkowym ujęciu w księgach rachunkowych pisaliśmy w „BRif” nr 21/2006. Wycena bilansowa inwestycji w nieruchomości w ustawie o rachunkowości nie została bezpośrednio uregulowana, warto więc zapoznać się rozwiązaniami MSR nr 40 w tym zakresie.

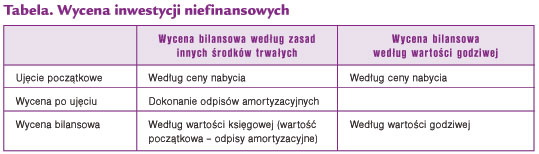

Do wyceny bilansowej nieruchomości oraz wartości niematerialnych i prawnych zaliczanych do inwestycji ustawa o rachunkowości proponuje dwie metody. Składniki niefinansowych aktywów trwałych mogą być wyceniane - nie rzadziej niż na dzień bilansowy - według:

• zasad stosowanych do środków trwałych oraz wartości niematerialnych i prawnych,

• ceny rynkowej bądź inaczej określonej wartości godziwej.

Jednostka powinna wybrać jedną z dwóch alternatywnych metod i jej zasady zapisać w swojej polityce rachunkowości.

MSR nr 40 - „Nieruchomości inwestycyjne” też przewiduje dwie metody wyceny bilansowej nieruchomości inwestycyjnych. Zgodnie z zasadami standardu jednostka powinna wybrać wycenę według: