2. Jak obliczyć wielkość produkcji i sprzedaży, by zapewnić firmie zyski

Podstawowym kryterium wpływającym na wielkość produkcji jest popyt klientów. Jednak produkcja i sprzedaż będą miały sens wtedy, gdy spowodują powstanie dodatniego wyniku finansowego. W tym celu przedsiębiorstwa powinny stale konfrontować wielkość produkcji z ponoszonymi kosztami i uzyskiwanymi cenami. W artykule prezentujemy kilka sposobów kalkulacji, które mogą wspierać decyzje produkcyjne od strony kosztów i cen.

Wpływ kosztów stałych na produkcję

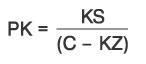

Wielkość ponoszonych kosztów stałych w istotny sposób wpływa na wielkość produkcji. Wysokie koszty stałe powodują, że w celu osiągnięcia dodatniego wyniku finansowego firma musi więcej produkować, z czym związana jest także większa sprzedaż. Wyraża się to w progu rentowności, który w rachunkowości zarządczej bywa nazywany także punktem krytycznym produkcji. Punkt krytyczny produkcji wyznacza się za pomocą wzoru:

gdzie:

PK - punkt krytyczny produkcji,

KS - koszty stałe,

- cena sprzedaży produktu/usługi,