1. Jak wyceniać wyroby gotowe według MSR nr 2

Główną pozycją zapasów w jednostkach prowadzących działalność produkcyjną są produkty: wyroby gotowe, półprodukty oraz produkcja w toku. Ewidencja księgowa tych składników zapasów następuje na podstawie kosztu wytworzenia. Czym się różnią i w jakim zakresie przepisy MSR nr 2 „Zapasy” uzupełniają wymogi ustawy o rachunkowości, opiszemy w poniższym artykule.

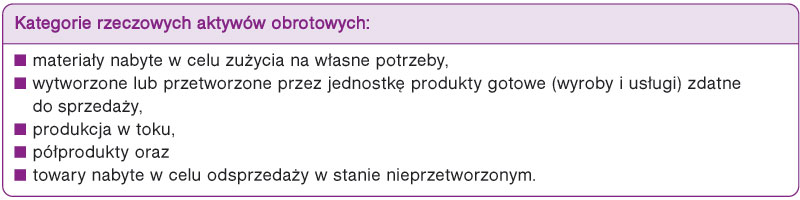

Wyroby gotowe stanowią część rzeczowych aktywów obrotowych. Ustawa o rachunkowości klasyfikuje te składniki przedmiotowo, wyliczając poszczególne kategorie zapasów.

Definicja MSR nr 2 „Zapasy” koncentruje się na funkcji tych składników, którą spełniają one w działalności gospodarczej jednostki.

Konkretne składniki przewidywane do zaliczenia do kategorii zapasów zostały wymienione w § 8 MSR nr 2. Są to m.in. wyroby gotowe wyprodukowane będące w trakcie wytwarzania ich przez jednostkę gospodarczą, łącznie z materiałami i surowcami oczekującymi na wykorzystanie w procesie produkcji.